El analista Salvador Di Stéfano, uno de los gurúes más escuchados de la City, advirtió por la situación del dólar, en especial el dólar blue.

La advertencia de un gurú de la City: "Cuidado con el dólar blue"

El analista Salvador Di Stéfano, uno de los gurúes más escuchados de la City, advirtió por la situación del dólar, en especial el dólar blue.

-

Dólar blue hoy: a cuánto cotiza este lunes 27 de junio

-

Dólar hoy: a cuánto cotiza este sábado 8 de agosto

A continuación la columna que publicó en su página web:

El gobierno emite para financiar el déficit de la tesorería y para comprar bonos, al mismo tiempo pierde reservas, resultado: subirán los dólares alternativos.

¿Cómo venimos con la emisión?

En los últimos 12 meses la emisión fue de $ 2.460.212 millones, y en los últimos 11 meses el déficit fiscal fue de $ 2.426.215 millones. Descontrol total.

¿Qué sucedió?

En el último trimestre la emisión se emitió por $ 540.500 millones. Esto se debe a que hubo una corrida contra los bonos en pesos ajustados por inflación, y el gobierno no tuvo la mejor idea que salir a rescatarlos, como no cuenta con excedente de pesos genuinos, salió a imprimir billetes para comprar dichos bonos.

¿Resultado?

Los bonos no paran de caer, y el Banco Central aumento la emisión. Próximo paso suben los dólares alternativos, más de lo que ya subieron.

¿Cuánto suman los pasivos del Banco Central?

La base monetaria medida en dólares es de U$S 30.960 millones y los pasivos monetarios suman U$S 48.576 millones.

¿Cuánto suman las reservas?

Al día 22 de junio U$S 38.231 millones, versus pasivos monetarios (Base monetaria más leliq y pases) U$S 79.537 millones.

Tenemos una debilidad espantosa

Correcto, ninguna de las medidas que toma el Banco Central dan resultado en esta coyuntura.

¿Cómo quedaron las cotizaciones de las letras?

Lo vamos a dividir en dos partes primero las letras a tasa de descuento, las tradicionales y las ajustadas por CER.

Con estos niveles de tasas no hay inversión posible, el costo de oportunidad es muy elevado.

¿Cómo vienen los vencimientos de las letras?

En una escalada muy importante

Los vencimientos son elevados, pero como estas letras las compra el Banco Central contra emisión, serán fácilmente renovables.

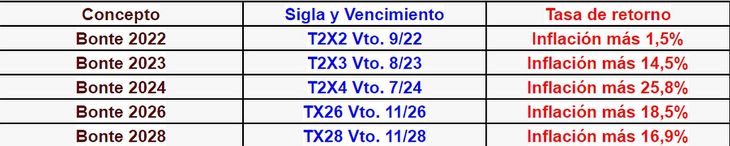

¿Cómo quedaron las cotizaciones de los bonos?

En muy mal estado, presentaremos las dos series, primero sin ajuste por inflación

Como podemos observar todo lo que vence desde el año 2023 en adelante tiene una tasa cercana al 80% anual, lo que denota el alto riesgo de comprar un bono del Estado.

Serie de bonos que ajustan por inflación

Si estimamos una inflación del 80% anual, el bono al año 2024 rinde más del 100% anual, esto está descontando que el gobierno está emitiendo a destajo, y lo que viene es un proceso inflacionario muy importante, resultando probable una inflación de 3 dígitos si siguen en este camino.

La situación es crítica

Considero que el gobierno está con reservas muy escasas, por debajo de los U$S 40.000 millones, lo que veamos de mejora los próximos días es el ingreso de dólares que nos presta el FMI, pero esos mismos dólares se irán para pagarle al propio FMI en breve.

¿Entonces?

Con reservas por debajo de los U$S 40.000 millones, con un balance cambiario que en los últimos 12 meses nos deja un déficit de U$S 3.264 millones, y sin posibilidades de revertirlo en el corto plazo, todo indica que los dólares alternativos tienen recorrido por delante.

¿Plazo fijo UVA o dólar?

Cada vez que suben los dólares alternativos, la inflación corrige a la suba, se arbitran unos a otros, pero la inflación le viene ganando al dólar en los últimos 2 años. Por ejemplo, si tomas inflación y dólar blue en los últimos 12 meses y 24 meses, tomando mayo 2022

Los que hicieron plazo fijo UVA en los últimos 24 meses le sacaron enormes ventajas al dólar blue.

¿Se viene la revancha?

Creo que sí, pero la inflación no se va a quedar atrás. El dólar y la inflación se retroalimentan unos a otros.

Conclusión

Creo que tendremos semanas muy difíciles por delante. En informe privado mostraremos las debilidades del balance cambiario, y la trama secreta del BCRA, se vienen anuncios en breve, la debilidad es mayor de la que muchos piensan.

El gobierno de continuar subiendo la tasa de interés hipoteca cualquier tipo de posibilidad de mejora económica en el segundo semestre. Por ende, no descartamos en el segundo semestre del año 2022 algún ajuste del tipo de cambio mayorista o reestructuraciones voluntarias de deuda en pesos negociadas con los bancos y la tenencia entre agencias del Estado (por ejemplo, la deuda de la Tesorería Nacional está en un alto porcentaje en manos de la Anses y el Banco Central). No creemos en lo inmediato una reestructuración compulsiva de deuda.

Si el gobierno sigue por este camino, podríamos ver en el año 2023 una inflación acumulada de 3 dígitos, vemos poco probable que suceda en el año 2022.

Con este escenario por delante, no sería difícil ver a los dólares alternativos pro encima de los $ 300 a fin de año. Más precisiones en el informe privado.

Bonus track

- Viajar al exterior es muy económico

- Pagas el viaje con tarjeta al dólar solidario de $ 212,44

- De ese total el 35% te lo tomas para descontar de ganancias el año próximo son $ 45,0

- El costo del dólar solidario menos el pago de ganancias te queda en $ 167,44

- A la hora de pagar la tarjeta vendes dólar bolsa o MEP a $ 231. Dólar MEP menos el costo del dólar solidario menos el pago de ganancias te genera un ahorro de $ 63,56.

- Dólar solidario neto del descuento de ganancias y el ahorro del dólar MEP te queda en $ 103,88, por esto perdemos U$S 441 millones por mes en pago de servicios de turismo. En el último año el déficit de la balanza de turismo es de U$S 3.564 millones y estimamos para los 12 meses del año 2022 más de U$S 5.000 millones.

- Temas

- Dólar

- Dólar Blue