Tanto Javier Milei como Luis Caputo se dedicaron esta semana a intentar apaciguar las ansiedades de los agentes económicos respecto de la salida del cepo. Como ya es costumbre, el Presidente sumó una nueva condición (se levantará cuando ya no haya sobrante de dinero) y el ministro de Economía reafirmó que se abrirá cuando estén seguros de que no habrá ningún cimbronazo cambiario. Las cotizaciones de los activos financieros parecen reflejar que el mercado se acomoda a un escenario de “larga vida al cepo”. En la City, igualmente, especulan con distintas hipótesis sobre el timing y sacan cuentas sobre los ajustes que podría exigir el Fondo Monetario Internacional (FMI) para financiar una apertura.

Larga vida al cepo: mientras el Gobierno dilata la salida, el mercado se acomoda y traza escenarios

Las señales de los funcionarios y las cotizaciones financieras se alinean con la idea de que hay cepo para rato. ¿Hasta las elecciones? Las posibles exigencias del FMI y el debate sobre cómo abrirlo.

-

Inflación: prevén freno de la desaceleración en agosto, y advierten por "meseta" difícil de perforar en 2024

-

El precio de la soja se hundió: sufrió su novena caída en 10 jornadas y perforó los u$s350 en Chicago

El mercado se acomoda a la idea de que hay cepo para rato.

Caputo habló este viernes en la Bolsa de Comercio de Córdoba. “Las condiciones son que cuando salgamos (del cepo) no pase absolutamente nada, que haya calma total”, afirmó en un diálogo que mantuvo con Guido Sandleris, quien fuera su sucesor como presidente del Banco Central durante el gobierno de Mauricio Macri.

“Todavía no están dadas las condiciones. Todavía tenemos problemas de stocks, de flujos y sanear aún más el balance del BCRA. Como este es un proyecto de largo plazo, no hay que preocuparse por si se sale del cepo un mes antes o un mes después. Lo importante es que sepan que el rumbo no va a cambiar, que es lo que tiene que garantizar las inversiones”, le planteó a su auditorio. Es que el ministro emprende el desafío, por ahora infructuoso, de convencer a empresarios y financistas, que reclaman el levantamiento de las restricciones, de que hundan su capital en Argentina. Lo urge el objetivo de bajar un muy elevado riesgo país, en un contexto recesivo y de reservas en rojo.

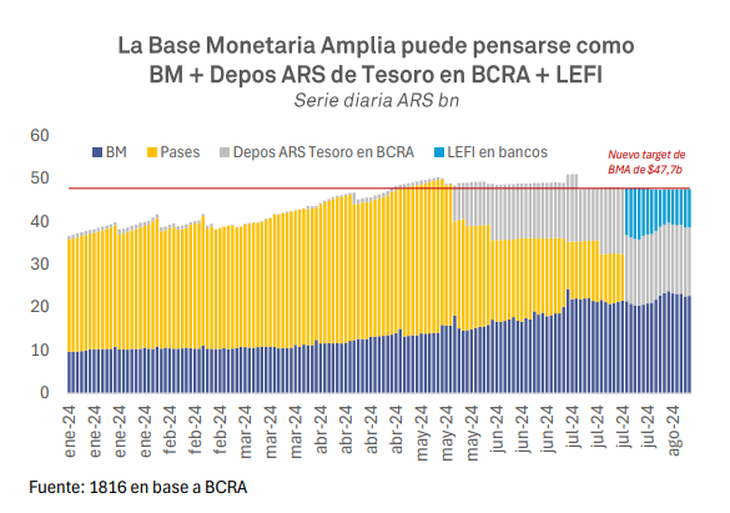

Milei, en tanto, sumó una nueva condición que corre más lejos el arco. Primero eran la eliminación de los pasivos remunerados del BCRA y los puts. Luego, agregó la convergencia de la inflación y el "crawling peg" en torno al 0% mensual. Esta semana, durante su discurso en el Council of Americas, incorporó otra más: cortar “definitivamente con la emisión monetaria” y afirmó que “eso va a ocurrir cuando la base monetaria termine de igualarse a la base monetaria amplia, que quiere decir que todo el sobrante de dinero se eliminó”.

La consultora 1816, en su informe semanal, le puso números a la afirmación: la base monetaria (BM) hoy ronda los $22,6 billones y la base monetaria amplia (que, según su análisis, incluye la BM, los depósitos del Gobierno en el BCRA y el stock de LEFI en poder de los bancos) se ubica en $47,7 billones, en línea con el margen de expansión monetaria máximo pautado por el Central. “Si es así, pareciera que falta mucho”, sostuvo 1816.

Cepo: los escenarios que evalúa el mercado

El informe de la consultora que dirigen Adrián Rozanski, Mariano Skladnik y Martín Defilippo da por descontado que la apertura del cepo implicará un salto devaluatorio del tipo de cambio oficial y plantea dos escenarios respecto del timing que podría elegir el Gobierno para remover las restricciones cambiarias. El primero es que la salida se concrete en lo que resta de 2024 y el segundo, que se patee para después de las elecciones legislativas de 2025.

Cada una de las alternativas trae un costo aparejado. “El riesgo de liberar ahora es que otra devaluación volvería a acelerar la inflación”, señaló 1816. En cambio, el de mantener por mucho tiempo el cepo es que, mientras haya brecha, el BCRA no acumulará divisas y aclaró que al principio de 2024 pudo hacerlo pero “por un tipo de cambio súper alto, por el desplome de la actividad y, fundamentalmente, por la calendarización de importaciones”. Y sin recuperación de las reservas se “dificultará bajar sensiblemente el riesgo país”, consideró la consultora.

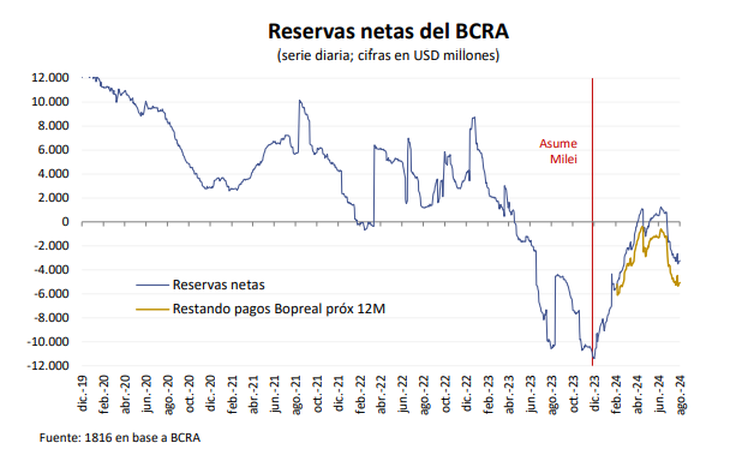

El rojo de las reservas netas es uno de los puntos que más alertas genera por parte de analistas, agentes económicos e inversores. De acuerdo con 1816, hoy son negativas en u$s5.100 millones (restando los pagos del BOPREAL pautados para los próximos doce meses) y de acá a enero hay vencimientos de deuda en moneda extranjera por u$s4.500 millones correspondientes a bonos soberanos, FMI y compromisos provinciales que sumarán presión adicional sobre las arcas del Central. Un reporte de BAVSA ubicó a las reservas netas en torno a los u$s5.800 millones negativos.

Pero el Gobierno se muestra dispuesto a resignar reservas en pos de aplacar una inercia inflacionaria que dificulta la desaceleración (el IPC Núcleo fue del 3,7% en mayo y junio, y del 3,8% en julio). La decisión de intervenir sobre los dólares financieros fue una primera señal. En septiembre, la retrotracción de la alícuota del impuesto PAIS a las importaciones irá en el mismo sentido si cumple con su idea de no compensarla con una devaluación equivalente. Para 1816, las señales del equipo económico son consistentes con el “escenario 2”, es decir, que el cepo continúe por un largo rato.

¿El mercado ve cepo para rato?

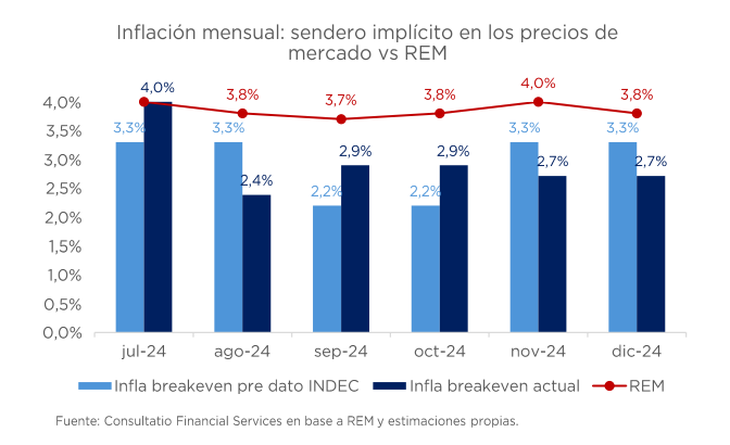

Los últimos movimientos financieros también parecen alineados con el segundo escenario y no solo por la compresión de las expectativas de devaluación implícitas en los contratos de dólar futuro. Un reporte de Consultatio afirmó que el mercado “cree que hay margen para que la desinflación continúe”.

En su informe, sostuvo que eso se vio reflejado en el resultado de la licitación de deuda en pesos del Tesoro de esta semana, en la que Economía colocó $1,59 billones en una LECAP con tasa fija efectiva mensual del 3,95% y vencimiento recién en junio de 2025. Además, señaló que eso también se observó en las cotizaciones de los títulos públicos en el mercado secundario, que incorporaron en las últimas ruedas un sendero de inflación mensual del 2,7% promedio de acá a fin de año, un número al que consideró “optimista”. Por lo pronto, los economistas ya tienen serias dudas sobre la posibilidad de que la desaceleración del IPC general se sostenga en agosto.

Por su parte, 1816 planteó que la City “fue incorporando en los precios de las LECAP y los bonos CER una probabilidad cada vez mayor de que el Gobierno optará por el escenario 2, esto es, apuntar toda la artillería a bajar la inflación ahora, postergando la liberación del cepo”. Y agregó que los números del dólar futuro a septiembre en el Rofex reflejan que “el mercado no anticipa una probabilidad relevante de que el recorte de 10 puntos porcentuales de impuesto PAIS se vea compensado con una suba del A3500 (dólar oficial mayorista)”.

Cepo y FMI: ¿cuáles serían las exigencias?

Con todo, en la mesa de decisiones el Gobierno no está solo. Sentado sobre la silla que representa la deuda de u$s45.000 millones que tomó Mauricio Macri, aparece el FMI dispuesto a poner su tradicional recetario. Más aún teniendo en cuenta que Milei y Caputo apuntan a conseguir nuevo endeudamiento del organismo para apuntalar su programa. Si bien la negociación está en pañales y el oficialismo apuesta sus fichas a un triunfo electoral de Donald Trump en Estados Unidos que destrabe un nuevo programa con dólares frescos, ya hay quienes empiezan a analizar las eventuales condicionalidades que planteará el Fondo.

Es el caso de la consultora PxQ, de Emmanuel Álvarez Agis, que en un reciente informe evaluó las posibles exigencias del FMI para habilitar esas divisas de cara a una apertura del cepo. Lo hizo a la luz de dos acuerdos recientes que el organismo firmó con Egipto y Etiopía. PxQ señaló que, si bien las economías de estos países difieren de la argentina, en ambos casos el Fondo siguió ciertos patrones que sirven para pensar lo que podría ocurrir en una negociación con el gobierno de Milei.

Los dos acuerdos incluyeron un levantamiento de los controles de cambios vigentes y unificación cambiaria. ¿Qué pidió el FMI? PxQ enumeró cuatro patrones que no distan demasiado de su habitual recetario:

- Política monetaria contractiva con una tasa al nivel de la inflación corriente.

- Devaluación del tipo de cambio oficial al nivel del tipo de cambio “libre”.

- Flexibilización de los controles sobre la cuenta comercial y sobre la cuenta capital.

- Autorización de intervención en el mercado de cambios sobre la base de reglas claras.

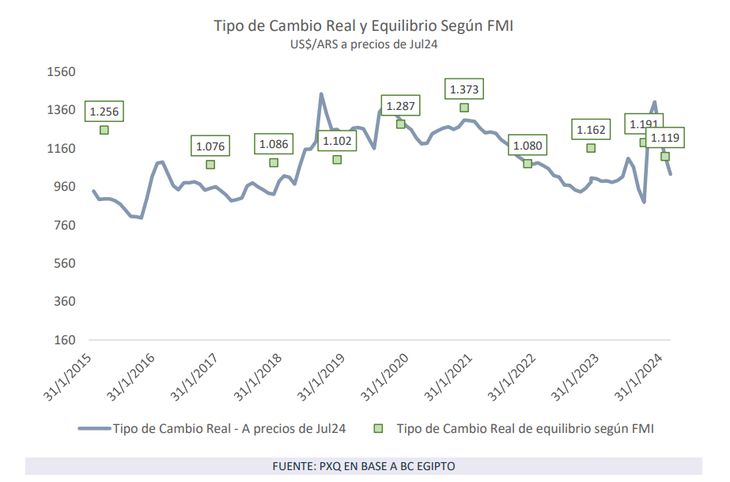

Además, la consultora fundada por el exviceministro de Economía señaló que en una eventual negociación con el FMI de cara a una unificación cambiaria “será inevitable” la discusión sobre el tipo de cambio real de equilibrio.

PxQ recordó que, de acuerdo con su último Reporte del Sector Externo, el Fondo considera que el dólar se encontraba en equilibrio a fines de marzo de 2024. Y planteó que, desde entonces, “el tipo de cambio oficial se apreció dado que el "crawling-peg" corrió por debajo de la inflación” y en julio se encontraba 17% por debajo del nivel de equilibrio fijado por el organismo ($1.118 a precios de hoy). “Mientras más se demore la salida del cepo, con un "crawling-peg" que viaja por debajo de la inflación, mayor será el salto necesario para llegar al tipo de cambio real que pide el FMI”, concluyó la consultora.

Salir del cepo, pero cómo

Si bien esta semana el Presidente afirmó que no se requiere salir del cepo para crecer, contra lo que él mismo siempre expresó, hay una mirada muy extendida entre los economistas sobre que, para que lleguen inversiones estratégicas, se necesita alivianar las restricciones cambiarias. Lo que no aparece tanto en el debate es el cómo.

En esa discusión se metieron la consultora Suramericana Visión y el "think tank" Fundar. Lo hicieron a través de un documento titulado “Ni cepo ni liberalización completa: hacia una regulación prudente de los flujos de capitales”, que lleva las firmas del exministro de Economía, Martín Guzmán; su segundo viceministro, Fernando Morra; su subsecretario de Financiamiento, Ramiro Tosi; y los integrantes del centro de estudios Guido Zack y Pablo de la Vega.

El planteo central del trabajo es que Argentina osciló entre “posiciones extremas”, que implicaron controles estrictos o liberalizaciones casi totales, y que hacia delante el país debería apuntar a un camino intermedio “que fomente el ingreso de capitales para inversiones de mediano y largo plazo y desaliente los flujos especulativos de corto plazo”. En otras palabras, que la futura apertura del cepo (cuando ocurra) no repita la experiencia del macrismo, en la que la economía quedó expuesta a los shocks financieros, como se reflejó en la masiva salida de capitales durante 2018 y 2019.

El documento sostiene que se necesita flexibilizar las restricciones, pero mantener “regulaciones de carácter prudencial, no como un esquema de transición, sino como un régimen permanente”, que contribuiría a la estabilidad económica. “El esquema que proponemos funciona como un conjunto de ‘válvulas’ que permiten graduar los flujos de liquidez en el caso de eventos disruptivos en el mercado de cambios, pero que no afectan la actividad habitual en tiempos de estabilidad”, afirman los autores.

¿En qué consiste la propuesta? Primero, establecer condiciones de estabilidad macroeconómica para fortalecer la moneda y el mercado de capitales local, que incluyan “un ordenamiento fiscal, en un marco de crecimiento, que elimine la dependencia del financiamiento monetario y de los capitales externos de corto plazo”. Luego, avanzar en una regulación que prevenga los eventos cambiarios disruptivos y establezca “límites que, aunque no resulten restrictivos en condiciones normales, sirvan como contención ante dichos eventos”.

Entre las regulaciones, incluyen el establecimiento de encaje o impuestos según el plazo de permanencia de los capitales (desde 30% para los menores a 30 días hasta 0% para mayores al año), la liquidación obligatoria de exportaciones “con plazos y montos que no afecten la normal operatoria de negocios”, acceso al mercado de cambios con conformidad previa a partir de un límite elevado (convergiendo a valores por encima de u$s3 millones mensuales, pero comenzando con valores más bajos) y reglas para el endeudamiento público (nacional, provincial y municipal) en moneda y legislación extranjera.

- Temas

- Cepo

- FMI

- Javier Milei

- Luis Caputo

- reservas