El escenario político en Estados Unidos es incierto. Con la retirada de Joe Biden de la carrera presidencial y el surgimiento de Kamala Harris, el tablero se reconfiguró. La candidata demócrata cuenta con una ventaja de 1 punto a nivel nacional, algo que Biden nunca logró y, ahora, está empatada con el expresidente republicano, Donald Trump, en los estados clave. Esto impacta en la economía global y en los mercados emergentes, por lo que repercute fuerte en la Argentina.

6 de agosto 2024 - 14:24

Trump vs. Harris: el factor electoral, un elemento clave tras el colapso en los mercados globales

La incertidumbre sobre lo que sucederá en las elecciones estadounidenses de noviembre mantiene en vilo a las economías emergentes. En Argentina, las condiciones se vuelven adversas.

-

Elecciones en EEUU: Donald Trump aceptó debatir con Kamala Harris

-

Elecciones en EEUU: Kamala Harris acusó a Donald Trump de cambiar la fecha del debate unilateralmente

Analistas coinciden en que el impacto global será notable, pero sus perspectivas divergen.

Las tasas de interés de la Reserva Federal (Fed), la futura salida de su presidente Jerome Powell, el supuesto alineamiento que existe entre Trump y Javier Milei, la fortaleza del dólar y su correlato en las materias primas son factores que impactarán de lleno en las economías emergentes.

Esto, en un contexto en el que los mercados se tiñeron rojo este lunes. Los detonantes fueron varios: la preocupación de los operadores por que la Reserva Federal (Fed) haya esperado demasiado tiempo para recortar las tasas de interés y ahora se dejó avanzar el desempleo, pero lo cierto es que el desarme del mayor "carry trade" del mundo, en "japanic", fue la gota que rebasó el vaso.

Y es que la transición narrativa de 'aterrizaje suave' a uno brusco avivó las llamas de la venta masiva. Y para algunos analistas estadounidenses, el liderazgo de Trump por encima de Kamala Harris en los mercados de predicción (Polymarket) exacerbó la caída del "equity" norteamericano.

Solo un par de días atrás, Trump lanzó: “Si Harris gana esta elección, rápidamente tendrás una crisis económica, vas a tener un colapso”. Le dijo el republicano a su audiencia en un mitin de Georgia. "También podrías tener un colapso como en 1929, más específicamente, porque allí es a donde nos dirigimos”, anticipó.

Así, el "crash" del mercado no fue ajeno a la elección presidencial, pues rápidamente Trump salió a culpar a Kamala de lo sucedido y lo llamó "Kamala Krash". Desafortunadamente, para muchos inversores, la caída del mercado bursátil no esperó a la elección de Harris.

Efecto derrame desde EEUU a las economías emergentes

David Rees, economista senior de mercados emergentes en Schroders explica que el crecimiento económico de EEUU se desaceleraría con Harris (u otro posible candidato demócrata), mientras que una victoria de Trump inclinaría la economía estadounidense “en una dirección reflacionaria”.

Por su parte, Jorge Compagnucci, director de contenidos en Target Market Global (TMG), opina que, “sin dudas, un posible triunfo de Trump agudizará el crash cíclico que los mercados emergentes han estado experimentando desde su última administración”.

El gasto fiscal adicional, la desregulación de partes de la economía de EEUU, como los combustibles fósiles, y los eventuales recortes agresivos de la Fed una vez que Powell sea reemplazado en 2026, probablemente impulsarían la actividad, analiza Rees. Mientras que el escenario Harris prevé un crecimiento del Producto Bruto Interno (PBI) de EEUU del 2%, 2,1% y 1,9% entre 2025 y 2027, el de Trump tiene un crecimiento más rápido del 2,2 %, 2,7 % y 2,3 %, respectivamente.

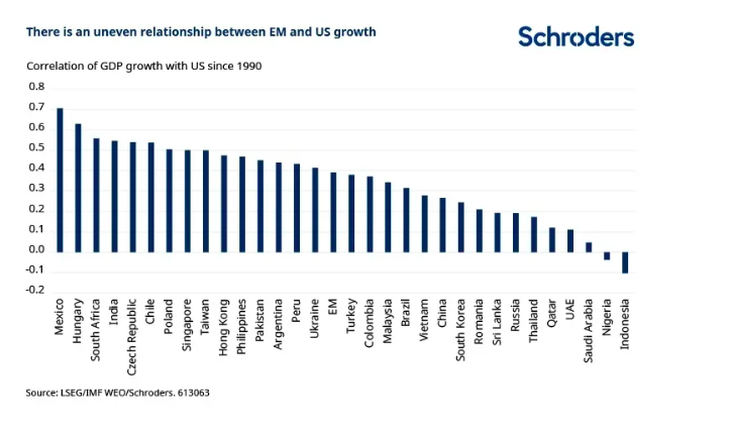

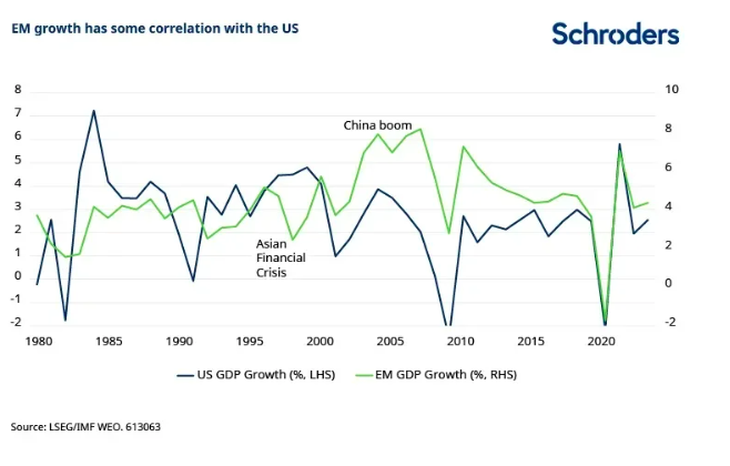

El analista de Schroders sostiene que, visto de arriba hacia abajo, “existe cierta relación entre el crecimiento del PBI de EEUU y el de los mercados emergentes”. Aunque dicha relación ha tendido a variar a lo largo del tiempo, con un desacoplamiento del crecimiento de los mercados emergentes a finales de la década de 1990, durante la crisis financiera asiática y también durante el surgimiento de China durante la década de 2000.

A pesar de estos problemas, una simple regresión del crecimiento del PBI de los mercados emergentes frente a los dos escenarios implica que un crecimiento más fuerte de Estados Unidos bajo la presidencia de Trump daría un ligero impulso a los mercados emergentes de entre 0,1 y 0,2 puntos porcentuales en 2026 y 2027, hasta el 4,4% y el 4,3%, respectivamente desliza Rees.

En rigor, el impacto en el crecimiento de los mercados emergentes sería desigual entre regiones y economías individuales, señala. Pues algunas economías, como la de México, “muestra una correlación muy fuerte con el crecimiento de EEUU, pero otras, como la de Indonesia y partes del Consejo de Cooperación del Golfo (CCG), no han mostrado correlación alguna”.

Tres claves: el comercio, las materias primas y los flujos de capital

En cuanto al comercio, Rees sostiene que Trump podría implementar políticas más agresivas que Biden, lo que generaría volatilidad en los mercados, especialmente en México y China. No obstante, recuerda que los aranceles de Trump en su primer mandato fueron en gran medida ineficaces económicamente, y es probable que un crecimiento más fuerte en EEUU impulse más importaciones, beneficiando a los exportadores de emergentes.

Respecto a las materias primas, un escenario reflacionario con Trump podría inicialmente elevar los precios, pero esto podría ser temporal si la desregulación de los combustibles fósiles aumenta la producción y reduce los precios a largo plazo. Los precios más altos de las materias primas beneficiarían a los exportadores de recursos naturales, pero la inflación en los mercados emergentes podría aumentar, advierte Rees, lo que podría llevar a un retraso en los recortes de tasas de interés.

Finalmente, en términos de flujos de capital, ambos candidatos (Harris y Trump) probablemente enfrentarán presión al alza sobre las tasas de interés a largo plazo. Sin embargo, una política fiscal más laxa de la mano de Trump podría aumentar el riesgo para el mercado de bonos del Tesoro, “causando potenciales salidas de capital de los mercados emergentes”. Aunque pocos de ellos están en riesgo inmediato, “podría haber presión adicional sobre sus monedas y una mayor cautela por parte de sus bancos centrales”, analiza el estratega de Schroders.

Por último, desliza que, si Trump reemplaza a Powell en la Fed en 2026 con un presidente dispuesto a recortar tasas agresivamente, “podría haber una eventual depreciación del dólar, beneficiando los rendimientos de los activos de los mercados emergentes en el futuro”.

Argentina, Trump y el alineamiento con Milei

Compagnucci de TMG no es tan optimista de cara a una victoria de Trump para la Argentina. Sostiene que “sin dudas, un posible triunfo del republicano agudizará el crash cíclico que los mercados emergentes han estado experimentando desde su última administración”. Y que, aunque en Argentina se especula que la proximidad entre Milei y Trump podría ser beneficiosa, para el estratega “esa especulación es completamente inapropiada”.

Explica que un triunfo de Trump “sin duda tendrá un impacto significativo en los mercados emergentes, ya que es probable que impulse una nueva ronda de aranceles contra China”. Y recuerda que esa tensión comercial con el gigante asiático contribuyó a la caída del gobierno de Mauricio Macri en 2018 y al rally del dólar, así como al hundimiento de las materias primas, lo que de repetirse sería pésimo para la economía argentina.

“Estoy convencido de que esta situación se dará y los recientes movimientos en los mercados, como el colapso de la plaza japonesa lo demuestran. Estas caídas generan réplicas globales y afectan las expectativas económicas”, señala Compagnucci.

Sobre el posible recorte de las tasas de interés en EEUU en septiembre, desde TMG consideran que es “una señal alarmante”. Pues en un entorno cíclico inflacionario global, si la Fed sugiere que podría reducir las tasas, “no es indicativo de una economía equilibrada, sino todo lo contrario”. En rigor, es un recurso que se debería reservar para cuando los mercados entren en un crash global, el cual, todo indicaría, que comenzó la semana pasada.

El crash global de los mercados

Compagnucci advierte que un triunfo virtual de Trump tendría graves consecuencias para los mercados emergentes, y en Argentina las condiciones podrían volverse adversas para el Gobierno en los próximos años, dado que con Trump habría un dólar más fuerte. Los gobiernos de Estados Unidos han aprendido que deben proteger al dólar como reserva de valor global, y la última década ha visto una disminución en su brillo debido a la burbuja de deuda en la que están inmersos y la necesidad de financiamiento mundial. Por lo tanto, deben mantener el dólar fuerte a pesar de su componente geopolítico.

En TMG, argumentan que el brillo del dólar también tiene una dimensión bélica, dado el creciente conflicto geopolítico global en los últimos dos años. Algunos especulan que Trump podría presionar al FMI para proporcionar algún tipo de ayuda a Argentina, “pero la realidad es que Argentina no es la única en necesidad de ayuda; muchos mercados emergentes enfrentan una crisis cíclica de activos de riesgo sin precedentes”.

Y es que, según menciona Compagnucci, “estamos en medio del mayor proceso de descapitalización en la historia de los mercados emergentes, con cada vez menos oportunidades de negocio”. Y esta crisis no es exclusiva de Argentina, sino que afecta a todos los mercados emergentes a nivel global, debido a las regulaciones que han reducido el dinero disponible y a la creciente concentración de operaciones en fondos como Vanguard y BlackRock.

Así las cosas, la incertidumbre sobre la presidencia de Harris o Trump plantea impactos significativos para los mercados emergentes, incluida Argentina. Según Rees, la victoria de Trump podría inclinar la economía estadounidense hacia una fase reflacionaria, con un crecimiento más acelerado que beneficiaría a los mercados emergentes, aunque de manera desigual.

En contraste, Compagnucci sostiene que un triunfo de Trump exacerbará el crash cíclico que ya afecta a estos mercados, con posibles efectos negativos en la economía argentina debido a la probabilidad de nuevas tensiones comerciales con China y un dólar más fuerte. Ambos analistas coinciden en que el impacto global será notable, pero sus perspectivas divergen en cuanto a la magnitud y naturaleza de los efectos sobre los mercados emergentes.