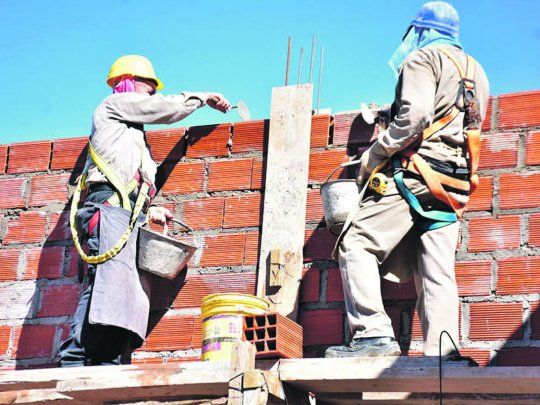

El Gobierno anunció durante la semana pasada una línea crediticia que desembarca con la idea de dinamizar a un sector que viene muy golpeado por la macro. Se trata 87 mil créditos individuales a tasa cero para refacción y construcción de nuevas viviendas. El anuncio se realizó en el marco del programa federal Casa Propia - Construir Futuro, durante un acto en el Museo del Bicentenario de Casa Rosada.

26 de abril 2021 - 00:01

Nueva línea de créditos para construir: ¿burbuja o realidad?

Son 65.000 préstamos para compra de materiales y mano de obra para refacciones a tasa cero y 22.000 para vivienda nueva de hasta 60 metros cuadrados.

-

Aportes en ANSES: cómo descargar tu constancia online y sin turno presencial

-

Infracciones de tránsito más caras: qué faltas pueden costarte casi $3 millones

Objetivo. El plan oficial busca reactivar el rubro de pequeñas obras con un paquete de créditos que, en total, alcanzará a 87.000 beneficiarios.

Esta nueva línea entregará 65 mil créditos personales para la compra de materiales y trabajos de mano de obra, y otros 22 mil créditos hipotecarios para la construcción de vivienda nueva de hasta 60 metros cuadrados de superficie en lote propio. En ambos casos, estarán ajustadas por la nueva fórmula Hog.Ar de actualización de capital basada en la evolución del Coeficiente de Variación Salarial (CVS).

“Se trata de dos tipos de créditos. Uno para remodelación y ampliación de vivienda a 36 meses con montos no muy altos. Y hay un crédito que es para vivienda nueva, hasta 60 metros cuadrados, de cuatro millones de pesos. En este caso la cuota supera los 40 mil pesos por mes. Pensando en que corresponde al perfil de una persona de clase media o media-baja, pensar que puede disponer de más de 40 mil pesos mensuales para una cuota de devolución parece difícil”, opina Luis Guido, director de Grid SA (Grupo Idea Desarrollos).

Más crítico es Ezequiel Chomer, director financiero de Grupo Chomer. “La iniciativa parte de una buena intención, lo que no sabemos es cómo puede evolucionar ese índice y cómo se va a cubrir la brecha. El Gobierno dice que estará generado en parte por las ganancias del mismo fondo que administrará esto, pero, a mi entender, más que ganancia se producirá pérdida y de esta manera estará financiado por el Tesoro de una u otra forma”.

Para Luis Di Palma, CEO de Steel Tech Group, “siempre que se incentive a la industria de la construcción el efecto será positivo, ya que tiene un impacto directo en el crecimiento de la mano de obra. Desde la fabricación de los distintos materiales hasta la mano de obra directa contratada por las empresas constructoras de mayor o menor tamaño. Esto, por supuesto, sumado al hecho de que se acerca a la gente a concretar su vivienda propia. Fomentar créditos para refacciones, ampliaciones y primera vivienda, en una condición de déficit habitacional elevado como el nuestro, mejora sustancialmente la calidad de vida de muchas personas”.

En la misma línea opina Gustavo Llambías, vicepresidente de la Asociación Empresarios de la Vivienda (AEV). “Más allá de la intencionalidad de decir ahora no es en UVA, es en hogar, creo que está bien toda ayuda que se pueda dar. La cuestión de fondo que más nos importa es que por lo menos se indexa el capital en vez de indexarse con el CER, como se indexa con las UVA. El hogar lo indexa con el índice de variación salarial. El Gobierno está aceptando que es imposible no indexar el capital, porque si no nunca se repone el dinero que se presta. Así que no podemos más que estar de acuerdo, primero con que el Gobierno ponga a disposición de la gente créditos, y segundo con que piense en que algún día tendrá que recuperarlos y dárselos a otros argentinos. Es decir, que piense en recuperar su valor indexado el capital. Por supuesto, hay un subsidio fuerte porque es a tasa cero, pero estamos muy a favor de eso si está destinado a la gente que efectivamente necesita subsidio. Acá estamos hablando de 65.000 créditos para refacción entre 100 y 240 mil pesos”.

El presidente de la Cámara Empresaria de Desarrolladores Urbanos (CEDU), Damian Tabakman, también celebra la iniciativa: “No tanto para el desarrollador como tal, sino para sus clientes. Sobre todo los que compran lotes en urbanizaciones abiertas. Suma mucho porque facilitará la construcción de casas individuales. De lo contrario, el proceso es más lento y de menor calidad”, asegura.

La línea para la construcción de casas nuevas son créditos a 30 años y a tasa cero. En este caso, la suma de los ingresos mensuales netos del grupo familiar deberá estar entre los $53.500 y $175.000.No se admitirán terrenos que se encuentren en barrios cerrados o privados o que su tasación supere los $3,5 millones. El terreno deberá estar escriturado antes del 31 de marzo de 2021.