La distribuidora eléctrica Edesur, propiedad del grupo italiano Enel, logró en 2025 revertir las pérdidas registradas el año anterior y cerrar el ejercicio con ganancias netas, según surge de los estados financieros aprobados por su Directorio y presentados ante la Comisión Nacional de Valores (CNV).

Edesur dejó atrás las pérdidas y volvió a ganar plata en 2025 por suba de tarifas, más ventas y mayor cobrabilidad

La distribuidora de electricidad del grupo italiano Enel cerró un año con recuperación de indicadores. Las inversiones crecieron 46%.

-

Sin electricidad: el sencillo invento millonario que hará que tus alimentos duren mucho más

-

Subsidios energéticos: en 2026 los usuarios cubrirán casi el 86% del costo de la electricidad

Edesur volvió a tener cuentas en azul el año pasado, según el último balance.

De acuerdo con el balance cerrado al 31 de diciembre de 2025, la compañía registró una ganancia neta de $27.753 millones, en contraste con la pérdida de ($38.300 millones) informada en 2024.

En términos de resultado integral total, la mejora fue aún más marcada: el ejercicio finalizó con una ganancia integral total neta de $29.219,5 millones, frente a una pérdida integral total neta de -$36.623,4 millones el año previo.

En su comunicado, la empresa destacó que “los ingresos registrados durante el ejercicio 2025 alcanzaron los $2.006.674 millones, habiéndose registrado una mejora respecto del ejercicio 2024 debido, principalmente, a los aumentos tarifarios”.

La facturación del período creció 10% interanual, desde los $1.818.952,6 millones del año anterior hasta los $2.006.674,3 millones en 2025.

La recuperación del resultado se dio en un contexto de incrementos tarifarios autorizados, un leve crecimiento del consumo eléctrico y una mejora significativa en los indicadores de cobrabilidad y gestión de la morosidad, informó la empresa.

Pese a la mejora en varios indicadores, el resultado operativo del ejercicio aún arrojó una pérdida de ($54.870,1 millones), aunque significativamente menor que la pérdida de ($237.178,8 millones) registrada en 2024.

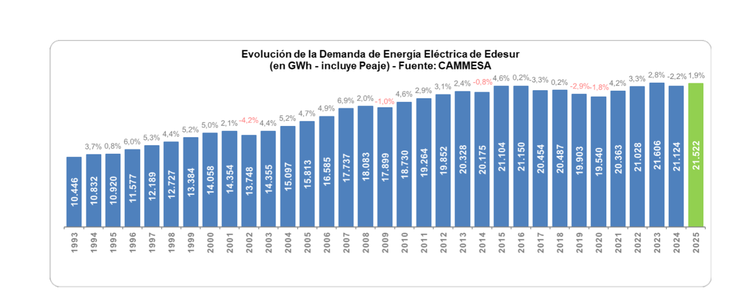

Evolución de la demanda y mayores inversiones

En el plano operativo, durante 2025 la demanda acumulada de energía eléctrica en el área de concesión de Edesur alcanzó los 21.522 GWh, lo que representó un aumento del 1,9% respecto de 2024. Si se incluyen intercambios con otras distribuidoras, la energía consumida en la red llegó a 21.576 GWh. La evolución estuvo alineada con el incremento del consumo eléctrico a nivel país, aclaró.

Al analizar la demanda por tipo de usuario, el segmento residencial o demanda chica registró un crecimiento del 3,4%, comportamiento vinculado en buena medida a la temperatura y a la dinámica del consumo hogareño.

En tanto, las medianas demandas comerciales crecieron 1%, mientras que las grandes demandas industriales mostraron una leve contracción del -0,6%.

La compañía también informó que las ventas físicas de energía del año 2025 totalizaron 16.481 GWh, con un incremento del 2,3% frente a los 16.115 GWh del año anterior.

Además, la base de clientes se amplió en 17.500 nuevos usuarios, concentrados principalmente en pequeñas demandas residenciales.

Uno de los ejes centrales del ejercicio fue el Plan de Inversiones 2025, que alcanzó un monto de $368.852 millones, equivalente a un crecimiento interanual del 46% respecto de los $251.861 millones invertidos en 2024. En el comunicado, la empresa subrayó: “Las inversiones en el año 2025 alcanzaron los $368.852 millones, es decir, un 46% más que las ejecutadas en el año 2024”.

El mayor esfuerzo inversor tuvo como correlato un incremento de la deuda neta, que pasó de $122.789 millones en 2024 a $473.710 millones en 2025, lo que implica un aumento del 286%. Según explicó la compañía, “la deuda neta aumentó con respecto al año 2024 debido al incremento de la financiación para la ejecución del plan de inversiones de la compañía”.

En cuanto al resultado operativo, el EBITDA –definido como resultado operativo antes de depreciaciones, amortizaciones y deterioro de créditos por servicios– alcanzó una ganancia de $285.873 millones, lo que representó una suba del 590% frente a los $41.454 millones del año anterior.

La mejora del EBITDA estuvo fuertemente influida por el acuerdo firmado el 30 de junio de 2025 con la Subsecretaría de Energía Eléctrica y con CAMMESA, vinculado al “Régimen especial de deudas” establecido mediante el DNU 186/2025 y la Disposición 1/2025.

La empresa explicó que “la mejora, respecto al ejercicio 2024 se debe, principalmente, a los efectos del acuerdo firmado con la Subsecretaría de Energía Eléctrica y CAMMESA el 30 de junio de 2025 relacionado con el ‘Régimen especial de deudas’”.

Costos de explotación y otros gastos

En el análisis más detallado del estado de resultados, el costo de explotación aumentó un 5%, impulsado principalmente por mayores cargos por compra de energía eléctrica, que ascendieron a $1.322.666,9 millones frente a los $1.208.818,3 millones del año anterior, y por servicios contratados, que totalizaron $105.161,8 millones contra $93.315,6 millones en 2024.

Sin embargo, esos incrementos fueron parcialmente compensados por una disminución en insumos, que bajaron de $50.610,4 millones a $30.014,4 millones, y en provisiones para contingencias, que pasaron de $49.791,1 millones a $31.090,6 millones.

Como resultado, el resultado bruto del ejercicio fue una ganancia de $143.188,7 millones, frente a los $43.648,6 millones obtenidos en 2024, lo que refleja una mejora sustancial en la rentabilidad operativa.

Los gastos de comercialización y administración crecieron 6% interanual. Entre las principales subas se destacaron las depreciaciones y amortizaciones, que ascendieron a $57.401,5 millones (contra $45.767,4 millones en 2024); el impuesto sobre los débitos y créditos bancarios, que totalizó $21.604,1 millones; las comisiones bancarias, por $16.209,3 millones; y los seguros, que alcanzaron $6.550,4 millones.

En contraste, se observaron reducciones en impuestos y contribuciones, servicios contratados y remuneraciones y cargas sociales, que descendieron a $52.745,4 millones, desde los $57.051 millones del año previo.

Durante 2025 también se reconoció una mayor provisión por deterioro de créditos por servicios, que ascendió a $101.466,5 millones, frente a $55.781,6 millones en 2024. A su vez, se registraron otros ingresos operativos netos por $147.622,9 millones, muy por encima de los $5.373,1 millones contabilizados el año anterior, efecto que estuvo directamente vinculado al acuerdo por el régimen especial de deudas.

En el frente financiero, los resultados financieros mostraron una pérdida neta de ($368.766,6 millones), por debajo de los ($594.734,1 millones) del ejercicio anterior. La menor pérdida se explicó principalmente por menores intereses y actualización de multas, que se redujeron de $595.538,8 millones a $351.501,8 millones.

Por su parte, el resultado por exposición a los cambios en el poder adquisitivo de la moneda arrojó una ganancia neta de $362.638,9 millones, inferior a la registrada en 2024, cuando había sido de $687.530,8 millones. La compañía atribuyó esta variación al impacto de la menor inflación de 2025, que fue del 31,5%, frente al 117,8% del año previo, sobre su posición monetaria pasiva neta.

Edesur logró una reducción de la morosidad

Otro capítulo relevante del ejercicio fue la gestión de la morosidad y la cobrabilidad. Durante 2025 se gestionaron a través de agencias 802.000 clientes únicos, logrando regularizar el 75% de ellos a diciembre. Al cierre del año, la empresa informó que quedaron 355.705 clientes en gestión. La cobrabilidad anual alcanzó el 96,5%.

Además, a lo largo del año se gestionaron 212.000 clientes con acciones de corte en terreno, con una efectividad promedio del 74%, lo que generó ingresos por $33.172 millones e incrementó el ticket promedio de recupero de deuda en un 211%.

La empresa destacó que estos resultados se obtuvieron en un contexto de incremento de la facturación del 30% y una inflación anual del 32%, lo que implicó desafíos adicionales para los usuarios.

En ese marco, los planes de pago otorgados jugaron un rol clave para contener la morosidad privada T1, T2 y T3, permitiendo a los clientes superar los inconvenientes financieros derivados de la implementación de los incrementos tarifarios.

En cuanto al destino de las utilidades, la ganancia del ejercicio 2025, que asciende a $27.752,6 millones, coincide con el saldo de resultados acumulados al 31 de diciembre. El Directorio propuso destinar $1.387,6 millones a la constitución de la reserva legal –equivalente al 5% del resultado– y el saldo restante de $26.365 millones a una reserva facultativa.

- Temas

- Edesur

- Tarifas

- Inversiones