El 6 de abril de 2006 en una pueblada falleció el agente policial Jorge Sayago como consecuencia de las heridas sufridas durante un ataque perpetrado por sindicalistas. En el politizado juicio a los agresores, trascendió que uno de los motivos de la protesta había sido el cúmulo de retenciones del Impuesto a las Ganancias (IG) que sufrían los operarios del sector petrolero (como se verá más abajo, las retenciones las sufrían en mayor medida los ingresos más bajos). Luego del hecho, se eximió del gravamen al sector petrolero y se incrementaron las deducciones personales aplicables para el sur del país.

3 de octubre 2023 - 00:00

Ganancias, las deducciones personales, la escala de alícuotas y la Ley de Murphy

La intervención del Congreso, a lo largo de los años, ha demostrado que las correcciones aprobadas no son armónicas y reconocen desvíos que los legisladores solamente contemplan marginalmente.

-

Inocencia fiscal: contadores advierten de una contradicción en el proyecto de reforma

-

Ganancias simplificada: el comunicado de ARCA no reúne los requisitos mínimos para calificar como "norma"

1| PROGRESIVIDAD DEL GRAVAMEN

En problema era real: a pesar de la caótica salida de la Convertibilidad y la inflación generada posteriormente que fue una de sus consecuencias, los importes contenidos en las leyes de impuestos se mantuvieron en los montos originales; y aunque luego se actualizaron ciertos mínimos no se reformuló la tabla que contiene las alícuotas crecientes (que le brindan progresividad al Impuesto a las Ganancias) y lo convirtieron (virtualmente) en un impuesto proporcional del tipo Hall- Rabuska.(1)

La progresividad del gravamen es una decisión política del legislador (Dino Jarach) pero la escala vigente hasta 2001 presentaba un diseño razonable: los tramos se ajustaban a las denominadas -traducción literal- “ecuaciones logísticas” (Gompertz y otros) que son funciones continuas y describen -entre muchas otras cosas- la evolución del crecimiento en la naturaleza.

A su vez, los tramos de la tabla del gravamen separaban los ingresos por niveles que eran razonables y también ofrecían una significativa analogía con lo que se estimaba entonces como un modelo de progresividad: la recaudación en EE.UU.(2)

Si bien la muerte y los impuestos parecen ser inevitables, estos últimos empeoran cada vez que se reúne el Congreso; en efecto, cuando el HCN fue convocado para unificar la docena de mínimos no imponibles vigentes e incrementar el valor nominal de las deducciones para corregir el deterioro provocado por la inflación, la ley 27.346 promulgada terminó eximiendo del IG a ciertos sectores en función de la presión sindical (docentes, camioneros, aeronavegantes, transportistas, ciertas horas extras, determinadas jubilaciones, etc.) y pretendiendo incluir a los jueces (los únicos excluidos del gravamen por la Constitución) en lugar de reformular la escala de alícuotas que era donde residía efectivamente el origen del problema.

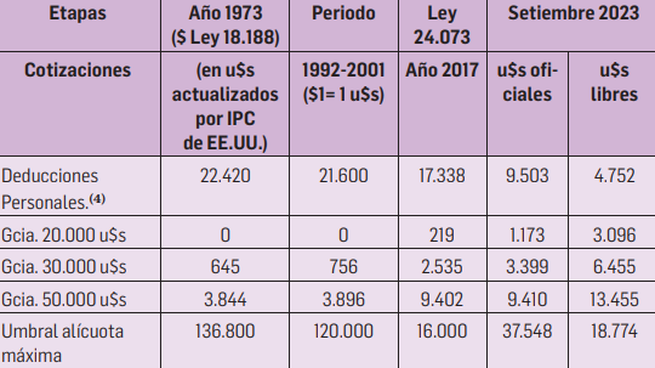

2| EVOLUCIÓN Y DISTORSIÓN

El cuadro anexo pretende demostrar donde se produce la distorsión del gravamen.(3) Conclusiones para el período considerado: las deducciones personales se redujeron de u$s 22.420 a u$s 4.752. Para una renta neta de u$s 20.000, el impuesto se incrementó de 0 (1973) a u$s 3.096 en setiembre 2023 y de u$s 3.844 (1973) a u$s 13.455 (setiembre 2023) para una renta de u$s 50.000. El problema mayor parece residir en la tabla: el umbral de la alícuota máxima descendió de u$s 136.800 a u$s 18.774.

Es evidente que la desvalorización es un proceso continuo mucho mayor en los tramos que en las deducciones y peyorativamente, afecta a los ingresos relativamente menores. A pesar de lo obvio de esta distorsión, los proyectos a consideración del HCN solo contemplan marginalmente estos desvíos concentrando sus efectos en una tabla independiente que nuevamente quedará desactualizada y obligará a otra reforma que esperemos se anticipe a nuevos conflictos.

1) “Consideraciones sobre la progresividad del impuesto sobre la renta y su incidencia en la recaudación”, en Visión renovada de la imposición Directa, Homenaje a Enrique J. Reig, CPCECF, Abril de 2001, pág. 71.

2) Aun bien diseñada, esa escala también presentaba distorsiones prácticas: allá, el gravamen federal se complementa con impuestos estatales que la desvirtúan; aquí, la “tablita” del art. 23 bis y su confiscatoria rebaja de los mínimos y deducciones personales fue durante muchos años una muestra representativa del desvío al aplicarla.

3) El cuadro se confeccionó en dólares estadounidenses (los valores fueron redondeados) debido a que la comparación a valores actualizados por índices es virtualmente imposible de realizar; el IPMNG desde 1973 hasta 1992 es de 24.942.723.376 y luego se le deben quitar 11 decimales (ceros). Desde 1992 hasta 2001 es posible suponer que no hubo inflación. Desde 2001 hasta 2017 hubo varios índices con distintas metodologías, incluso períodos sin índices (el “apagón”), El INDEC publica incrementos y no siempre difunde índices (se pierden las correcciones anteriores) y la AFIP no publica la tabla a que se refiere el art. 93 de la LIG. Los u$s de 1973 se actualizaron por el IPC de USA tal como recepta el Internal Revenue Code.

4) Las deducciones personales corresponden a una familia tipo de un empleado casado con dos hijos a cargo.

- Temas

- Impuesto a las Ganancias