Las empresas se desarrollan en un territorio determinado que han elegido para realizar las operaciones económicas, y brindarán bienes y servicios a la población teniendo en consideración el principio de rentabilidad. En su Génesis está la creación de riqueza, de lo contrario no tiene sentido su existencia.

29 de abril 2021 - 00:00

El impuesto a las ganancias en las sociedades

La carga impositiva no solo afecta a la rentabilidad por medio del impuesto a las ganancias, sino también todo el resto de los tributos que forman una entelequia de difícil cumplimiento en lo material y en lo formal. Los saldos a favor de los contribuyentes son un karma, que afecta en definitiva los resultados obtenidos también por las empresas.

-

Inocencia Fiscal II: este es el texto del proyecto que el Gobierno envió a Diputados

-

Ganancias, multas y declaraciones juradas: las claves del proyecto de Inocencia Fiscal II de Caputo

En el país que se instalan pretenden lógicamente seguridad jurídica y la proyección de medidas estables en el territorio que invierten.

Influyen en la decisión también todos los elementos que se vinculan con la actividad, entre ellos mano de obra, consumidores, infraestructura logística del país, así como la libertad en el ejercicio del comercio.

También los inversores verifican el respeto de los principios básicos constitucionales, en términos generales y en especial en materia tributaria. De ninguna manera está probado, que el empresario se abstenga de contemplar la tasa impositiva del impuesto a las ganancias. La tasa aplicada a todas las empresas por el año 1980 fue del 20% y desde 1978 era aplicable en forma plena la corrección por inflación de los resultados, periodo en el cual la instalación de empresas aquí era frondosa.

La Argentina es un país que desde hace muchos años no recibe capitales empresarios, sean éstas de producción de bienes y servicios, así como actividades agropecuarias. El cambio de reglas es permanente y la estructura impositiva dañina por donde se la mire.

La carga impositiva no solo afecta a la rentabilidad por medio del impuesto a las ganancias, sino también todo el resto de los tributos que forman una entelequia de difícil cumplimiento en lo material y en lo formal. Los saldos a favor de los contribuyentes son un karma, que afecta en definitiva los resultados obtenidos también por las empresas.

La ley 27430 dispuso en su oportunidad una reducción de la tasa impositiva de ganancias para sociedades que era igual para todas las entidades. Del 35% se reducía al 30% y luego se anclaba en un 25%. Para incentivar a la capitalización de rentas obtenidas, y que los socios no efectúen retiros, se aplica en la actualidad una tasa especial adicional del 7% para la distribución de rentas obtenidas en ejercicios fiscales iniciados a partir del 01/01/2018 y hasta el 31/12/2020, y una tasa del 13% para la distribución de rentas obtenidas en ejercicios fiscales iniciados a partir del 01/01/2021, inclusive, cuando la tasa aplicada fuera del 25%.

En diciembre del 2019 se dispuso una suspensión de los porcentuales, manteniendo la tasa del 30% para todas las sociedades.

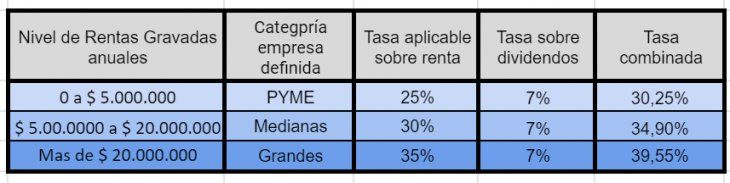

Con la excusa de equidad y con el reconocido criterio de acrecentar la recaudación, se plantea modificar los porcentuales en función al nivel de ganancia obtenida -considerados por los mentores del proyecto - como entes pymes, medianas o grandes, lo cual lejos está de la realidad.

La escala seria la siguiente, la cual está en plena discusión:

Triste seria aceptar que u$s 140.000 sea una renta esperada para las grandes empresas.

Al mantener para todos los casos el adicional a los dividendos , el esquema propuesto terminaría con una tasa cercana al 40% nominal estos contribuyentes (es decir, la tasa combinada ascendería al 39,55%). Ante una aplicación distorsionada de la corrección por inflación se potencia al 50% o 60% como porcentual efectivo sobre la rentabilidad real. Una exorbitancia que impulsa causas judiciales por confiscatoriedad , ahuyenta capitales en este territorio afectando seriamente el empleo y la economía.

El Estado se quedaría con más de la mitad de lo que logró la empresa obtener con todo su esfuerzo , dedicación, tecnología y coordinación de todos los factores de la producción.

En el panorama internacional, la tendencia predominante se inclina hacia la reducción de alícuotas corporativas, si bien en algunos casos su ritmo pudo haberse visto demorado en virtud de las circunstancias sanitarias causadas por la pandemia de Covid-19. Un reciente estudio de la Organización para la Cooperación y el Desarrollo Económico[1] (OCDE) revela que esta tendencia hacia la reducción de alícuotas se viene manifestando durante las últimas dos décadas. Según dicho estudio y de un total de 109 jurisdicciones analizadas (entre las que se incluye a Argentina), para el año 2020, la alícuota corporativa promedio se ubicó en 20,6%, proveniente de un promedio de 20,7% verificado en 2019 y de un 28% evidenciado en el año 2000. Ello implica que 88 de las jurisdicciones relevadas han reducido su alícuota corporativa, mientras que 15 de ellas la han mantenido inalterada, y sólo 6 la han incrementado.

En nuestro país, la reducción gradual de la alícuota corporativa que ha tenido lugar a través de la sanción de la Ley 27.430 contemplaba en su propio mensaje de elevación al Congreso que la tasa corporativa por ese entonces vigente en Argentina (35%) se ubicaba por encima de la vigente en el promedio de los países que integran la OCDE (24,18%) y de la que se aplicaba en el promedio de los países latinoamericanos (27,98%). En función de ello se argumentó que una tasa corporativa que se ubicaba en el rango más alto a nivel mundial podía perjudicar las decisiones de inversión, perjudicando asimismo la creación de empleo y la mejora de los salarios reales.

Fue entonces que se implementó la creación de un sistema de integración mediante la tributación en dos etapas de la renta empresaria con el objeto de generar un incentivo a la reinversión de utilidades. Ello implica que, por un lado, se grava la renta empresaria en cabeza de la sociedad, y luego la respectiva distribución o puesta a disposición de los dividendos o utilidades. Al verificarse la tributación sobre los dividendos y utilidades recién al momento de verificarse su efectiva distribución o puesta a disposición en favor de sus accionistas o socios, ello redundaría en el fomento a la reinversión de tales utilidades.

El fundamento que el actual proyecto legislativo invoca para el cambio en el esquema de la alícuota corporativa manifiesta que existen diversos estudios que han demostrado que “la inversión en nuestro país no es particularmente sensible a la tasa del impuesto a las ganancias y está determinada fundamentalmente por la demanda agregada y el crecimiento económico”, para luego concluir que el esquema vigente de alícuota corporativa ha generado pérdidas de recursos tributarios y tuvo nulos efectos sobre la inversión.

Ahora bien, como puede observarse, si los umbrales previstos para la progresividad de la alícuota corporativa del impuesto a las ganancias son de escasa significancia, lo que pretende ser un beneficio de reducción de alícuota para empresas de menor envergadura, terminaría en la práctica convirtiéndose en un aumento general de la alícuota corporativa aplicable. Se destaca además que bajo este nuevo esquema que prevé la aplicación generalizada de una alícuota del 7% sobre toda distribución de dividendos o utilidades, prácticamente no existirían convenios para evitar la doble imposición que brinden un beneficio efectivo a los potenciales inversores extranjeros que residan en alguno de los países firmantes de dichos convenios, toda vez que éstos en su mayoría no prevén alícuotas de retención inferiores al 7%.

No escapa a nuestra percepción la significativa presión fiscal a la que ya se encuentran sometidas las sociedades argentinas, sumado ello a que la alícuota corporativa no constituye un dato de menor relevancia para cualquier inversor interesado en desarrollar su negocio en el país. Por lo tanto, y acompañando la tendencia que se verifica a nivel mundial, los umbrales de progresividad de la alícuota corporativa que finalmente se implementen deberían apuntar a generar un incentivo hacia una mayor productividad y mejor rendimiento, y no generar implícitamente una restricción al crecimiento por medio del establecimiento de umbrales de poca significación económica que de alguna manera “estigmaticen” cualquier ímpetu de progreso.

Es clave para nuestro país generar incentivos de crecimiento económico, no sólo para los potenciales inversores al obtener un dato objetivo como lo es la alícuota corporativa, sino que el propio empresario local debe ser inducido a crecer exponencialmente sin sentirse encorsetado en umbrales de escasa significación económica que podrían generarle en el corto plazo relevantes costos fiscales sin el suficiente crecimiento exponencial de su negocio. La fijación de límites de progresividad poco ambiciosos redundaría en un desincentivo a la productividad y al crecimiento, y un país que espera prosperar debe dar el estímulo necesario a sus contribuyentes fijando umbrales razonables de rentabilidad a efectos de fundar la progresividad de su sistema tributario.

[1] https://www.oecd.org/tax/tax-policy/corporate-tax-statistics-second-edition.pdf