El Gobierno quiere reformar la Carta Orgánica del BCRA. Por lo que se viene discutiendo públicamente, la iniciativa tendría dos ejes: volver a concentrar el mandato del BCRA en la defensa del valor de la moneda y cerrar, o al menos endurecer, los canales por los que puede financiar al Tesoro. Todavía no hay fecha de presentación, pero el rumbo, esta vez, parece correcto.

La canilla que ninguna Carta Orgánica del BCRA cerró de verdad

El Gobierno quiere devolverle al BCRA el mandato de cuidar la moneda. Es una buena noticia. Pero la reforma también podría tener un gran potencial en otro lado: cerrar los canales por los que el BCRA financió al Tesoro, un agujero que la Carta Orgánica tenía incluso antes de la reforma de 2012.

-

La pobreza bajó, en los papeles: el miedo a ser pobres

-

La reconfiguración microeconómica de la Argentina: cómo cambia el mapa de las empresas locales

La iniciativa oficial busca endurecer las restricciones para que el BCRA financie al Tesoro.

Para entender por qué, conviene mirar los cambios a la Carta Orgánica en el pasado. Una buena referencia es un índice internacional que compara seis aspectos legales de 155 bancos centrales: desde la forma en que se nombra a sus autoridades hasta los límites al financiamiento del gobierno. [1] No mide la política monetaria del día a día, sino las reglas de fondo con las que opera un banco central.

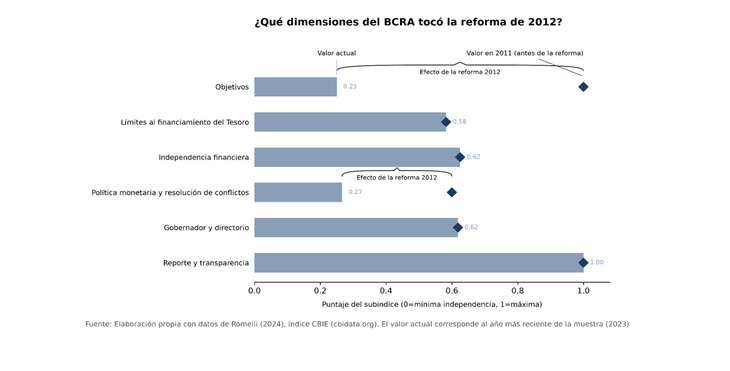

Con esa vara, la reforma al estatuto del BCRA de 2012 dejó una marca visible. Amplió su mandato sumando objetivos como el desarrollo económico a la estabilidad monetaria. Eso deterioró una de las dimensiones del índice, la que mide los objetivos de un banco central, que cayó a 0,25, muy cerca del peor registro posible (0). Este retroceso fue tan grande que, en el índice agregado, el BCRA terminó mostrando el segundo mayor empeoramiento institucional entre todos los bancos centrales del mundo durante 2007 y 2023, solo detrás del de Turkmenistán.

Pero este número esconde algo importante. Si se mira la Carta Orgánica en detalle, se ve que una de sus dimensiones más relevantes, la que regula cómo el BCRA puede financiar al Tesoro, ya estaba deteriorada antes de la reforma de 2012. En 2011, el subíndice de límites al financiamiento del Tesoro era de 0,58, es decir, la legislación argentina dejaba sin blindar alrededor de 42% de la protección legal posible frente a una posible presión del Tesoro para financiarlo. Durante ese mismo año, el promedio de ese mismo indicador para América Latina era de 0,84, muy superior al de Argentina. [2]

Es decir, el agujero por el que se financió el déficit fiscal no lo abrió del todo la reforma de 2012: ya estaba abierto. Y eso no se ve solo en el recordado abrazo de Redrado a las reservas del BCRA. Se ve, sobre todo, en el agujero que tenía la propia ley.

Por eso, si el Gobierno prohíbe o acota con firmeza las formas en que el BCRA puede financiar al Tesoro, no estaría simplemente restaurando un cartel: estaría estableciendo un nuevo orden legal. Eso podría dejar a la Carta Orgánica del BCRA más estricta, en materia de financiamiento al Tesoro, que en cualquier otro momento de su historia reciente. Esa es una muy buena noticia.

Obviamente, cerrar la canilla no convierte a la ley en una garantía automática. Una regla se sostiene si también hay voluntad política de cumplirla. Pero el primer paso, imprescindible, es cerrar la canilla. Y esa es exactamente la parte que la Carta Orgánica previa a 2012 no tenía cerrada. Si se establece esos límites con precisión, la reforma puede terminar corrigiendo un problema más viejo y más profundo que 2012. Y esa sería una de las mejores noticias monetarias en mucho tiempo.

[1] La referencia es al índice CBIE de David Romelli.

[2] Incluye 15 países de LATAM con información disponible.

Disclaimer: Todos los cálculos y visiones de este artículo reflejan las acciones y visiones del autor, pero no necesariamente las de alguna institución.