Les confieso que no soy del todo objetivo. Me siento frustrado y preocupado por lo que está pasando en la bolsa de EEUU. Pero no por mí, sino por todos los que creen que es una buena idea estar comprado en acciones. Simplemente no están midiendo bien el riesgo que están asumiendo y eso es muy peligroso.

Atención: así es el fraude contable de Tesla

La capitalización bursátil de Tesla, que ahora supera los u$s115.000M, es un delirio absoluto. Ahora bien -y aquí está la trampa- sus ingresos netos están explicados por los llamados "créditos regulatorios".

-

Dejó su Tesla Cybertruck enchufado dos semanas y no volvió a encender: ¿qué pasó realmente?

-

Tesla desembarca en la Argentina: el plan de Musk y el impacto en un mercado en transformación

Tesla es una firma sobrevive gracias a las constantes inyecciones de fondos de accionistas y acreedores. El día que dejen de hacerlo, simplemente desaparecerá.

Me cuesta ver que el mercado se vuelva totalmente irracional, porque sé cómo termina la película. Ya lo hemos visto otras veces y el futuro no es nada alentador. Lo que vemos hoy ya ha superado el delirio de la burbuja punto com.

Pero también creo que es sumamente valioso lo que podemos aprender, y prepararnos de la mejor manera para lo que vendrá.

Hoy les quiero mostrar un ejemplo concreto que muestra la irracionalidad del mercado en la actualidad, y lo peligroso que es estar comprado en acciones de la bolsa de EEUU.

El ejemplo es Tesla.

Otra vez está en boca de todos, ya que sus acciones volaron: desde junio de 2019 llevan acumulada una suba de más del 250%.

Como si fuera poco, el miércoles pasado la empresa presentó su reporte de ganancias trimestrales superando las expectativas del mercado, y eso hizo que continuara la fiesta (Tras la noticia, sus acciones subieron otro 10% en un sólo día).

Pero no todo es tan bueno como parece. Tesla no sólo tiene una valuación totalmente ridícula, sino que usa algunos trucos para maquillar sus resultados.

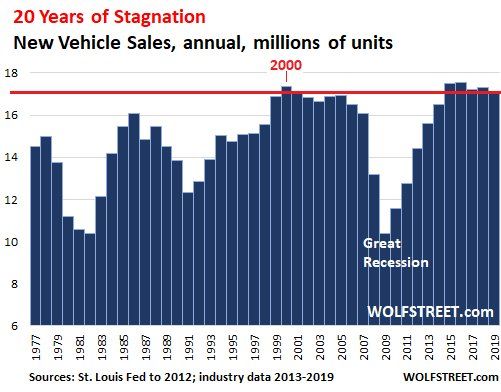

En primer lugar, debemos tener presente que la industria de fabricación de automóviles es de las más maduras y saturadas a nivel mundial.

No estamos hablando de una industria en pleno desarrollo como puede ser el caso de la publicidad online, sino de un mercado que prácticamente no tiene crecimiento.

Para que tengan una idea, las ventas de autos en EEUU están estancadas: en 2019 se vendieron menos unidades que en el 2000.

Típicamente, las valuaciones de los fabricantes de autos se encuentran dentro de valores razonables, en función de sus ventas y sus ganancias. Precisamente porque nos encontramos con una industria madura y con poco potencial de crecimiento.

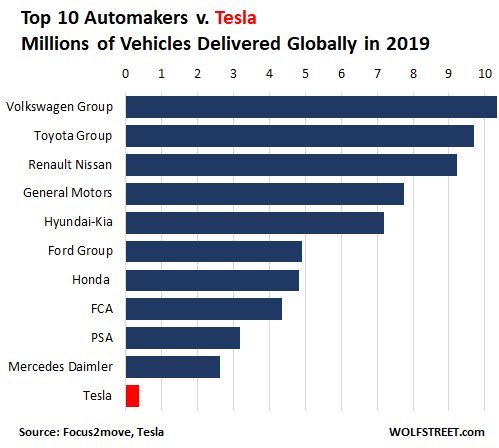

Y por eso mismo es que la capitalización bursátil de Tesla, que ahora supera los u$s115.000M, es un delirio absoluto. Mucho más para una empresa que pierde dinero de manera sistemática y vende una minúscula cantidad de vehículos.

Aquí podemos ver las unidades vendidas:

Hoy Tesla tiene una valuación (capitalización bursátil) superior a la de Volkswagen (u$s98.000M) aún cuando Volkswagen vendió 28 veces más unidades que Tesla.

Incluso la valuación de Tesla supera a la de General Motors y Ford combinadas (¡que juntas vendieron 34 veces más autos!).

El disparate está a la vista. Pero hablemos un poco de los “maravillosos” números de Tesla.

Una de las grandes noticias de su último informe es que ganó dinero en el cuarto trimestre de 2019. Más precisamente, reportó ingresos netos por u$s105M.

Lo curioso es que pese a ser ampliamente festejado, los ingresos netos de Tesla cayeron un 25% comparando el cuarto trimestre de 2019 con 2018.

Ahora bien -y aquí está la trampa- esos ingresos netos están explicados por los llamados “créditos regulatorios”. Básicamente son créditos fiscales que Tesla obtiene de los gobiernos por no contaminar el ambiente y que luego vende a otras automotrices.

En el último trimestre la empresa facturó u$s133M por este concepto.

Dicho de otro modo: sin los ingresos por ese “regalo” del Estado (que por otro lado tuvieron un aumento del 40% comparado con el mismo periodo de 2018), el resultado del trimestre hubiera sido una pérdida de u$s28M.

Si analizamos la película del año completo (2019), Tesla tuvo pérdidas netas por u$s862M, cifra que incluye u$s594M de ganancias que obtuvo por venta de créditos regulatorios. Sin esos créditos, el año pasado la compañía hubiera tenido pérdidas por u$s1.456M.

Dos datos más: las ventas de autos subieron sólo un 0,7% (comparando cuarto trimestre de 2019 con igual periodo de 2018). Y los ingresos brutos cayeron -3,6% (empeoró su margen bruto). Algo más propio de una empresa que está estancada que de una en pleno crecimiento.

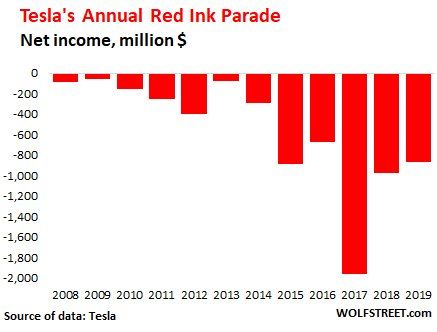

Esto no es algo nuevo. Tesla es una verdadera máquina de perder dinero:

En los últimos 12 años, Tesla lleva perdidos u$s 6.700M. Les puedo asegurar que no hay fabricante de autos que pueda sobrevivir de esta manera. Esto es algo que sólo Tesla ha logrado.

Básicamente, la firma sobrevive gracias a las constantes inyecciones de fondos de accionistas y acreedores. El día que dejen de hacerlo, simplemente desaparecerá.

Otro punto importante y del que se habla mucho es del aumento de las unidades entregadas por Tesla.

Y aquí también hay una trampa.

Es cierto que el total de unidades entregadas aumentó un 23% (comparando cuarto trimestre de 2019 con 2018).

Pero si vemos los números finos veremos que:

- Las unidades vendidas de su Modelo 3 subieron +46%

- Las unidades vendidas de los Modelo S y X bajaron un -29%

El problema aquí es que los Modelos S y X valen casi el triple que el Modelo 3.

Tesla está pasando de ser una marca de lujo a ser un vendedor de alta gama dentro del mercado de consumo masivo de autos.

Y para mantenerse equilibrado, tiene que vender 3 unidades del Modelo 3 por cada Modelo S/X que deje de vender.

La conclusión de todo esto es que nos encontramos ante un caso pocas veces visto en la bolsa de los EEUU. Y como si fuera poco, el delirio que rodea a Tesla, ni siquiera es justificado con un relato de potencial crecimiento.

Este caso resume de buena manera lo que está pasando con el mercado de acciones hoy.

Tarde o temprano, la locura va a terminar. Como decía Benjamin Graham: el mercado es un esquizofrénico en el corto plazo que recupera su cordura en el largo plazo.