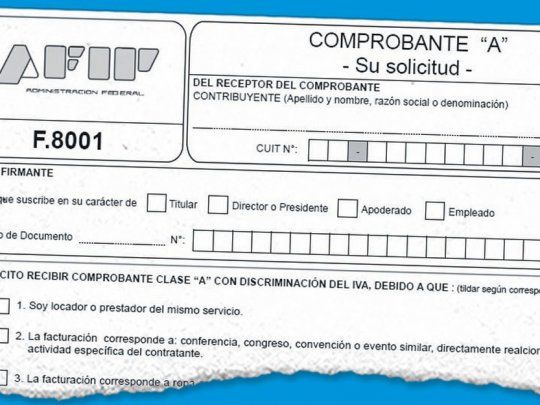

Tanto los contribuyentes que revistan en categoría de autónomos como empresas en general dejarán de usar el polémico Formulario 8001 de la Administración Federal de Ingresos Públicos (AFIP), motivo de más de una discusión en restaurantes y hoteles. El documento era un requisito necesario para que un comercio responsable inscripto en el Impuesto al Valor Agregado (IVA) le pudiera emitir una factura del tipo “A” a un contribuyente que la solicitara. El ejemplo es el de un profesional autónomo del régimen general que tiene que abonar un almuerzo de trabajo. Si la persona quería una boleta con IVA discriminado, para aprovechar el crédito correspondiente, tenía que confeccionar esa especie de declaración jurada (el F.8001) y el comercio archivarlo. Más de una vez, ante esas situaciones, cuando llegaba el momento de abonar la cuenta, el comercio no tenía en su poder formulario y se lo pedía al cliente. Este, a su vez, exigía al comercio que le facilite uno. Y como resultado de eso se emitía un comprobante de consumidor final o, como suele suceder, el local no emitía ningún comprobante.

Alivio para autónomos: fin al odiado F.8001

El contribuyente que solicite a un comercio, hotel o restorán que le discrimine el IVA no tendrá que integrar el polémico formulario.

-

Wall Street alerta por los bonos del Tesoro y los movimientos de Bessent

-

Los salarios en EEUU subieron un 38% desde 2019, pero la inflación se comió el 80% de esa mejora

El paso obligatorio previo tenía una razón: la ley de IVA presupone que el gasto del almuerzo, en principio, no está vinculado con la actividad económica del profesional, de modo que para poder conseguir el crédito del IVA tenía que aclarar, en cierto modo, que está vinculado.

El comercio, restorán u hotel tendrá que emitir a requerimiento del comprador un comprobante electrónico, a través del aplicativo de la AFIP “Comprobantes en Línea” o por medio de controlador fiscal si la cifra de la operación supera los $10.000. Cuando emita el comprobante tendrá que agregarle un código de identificación “5”, que le indicará a la AFIP que se trata de una excepción a la norma general del IVA que presupone que la compra no está vinculada directamente con la actividad del contribuyente. Entre otras actividades corresponderá cuando se trate de locación de servicios, en la realización de congresos, seminarios, convenciones o en el caso de indumentaria y ropa, para los casos en que se trate de prendas de trabajo que una empresa compre para su personal.

“Esta resolución viene a simplificar las cosas. El comprador no va a tener que presentar el formulario”, explicó a Ámbito Financiero el tributarista Sebastián Domínguez. El especialista indicó que con el nuevo mecanismo digital la AFIP podrá tener identificadas las operaciones sin necesidad de hacer las declaraciones. En rigor, la medida puede complicar la operatoria de comercios que no tengan toda su operatoria de forma regular ante el fisco.

- Temas

- AFIP

- Contribuyentes