Aftosa: competitividad para los frigoríficos

-

Se agrava la crisis de Granja Tres Arroyos: acreedores reclaman deudas millonaria y van por los bienes de los dueños

-

Vicentin busca rearmar su negocio cárnico y recurre a la Justicia para asistir financieramente a Friar

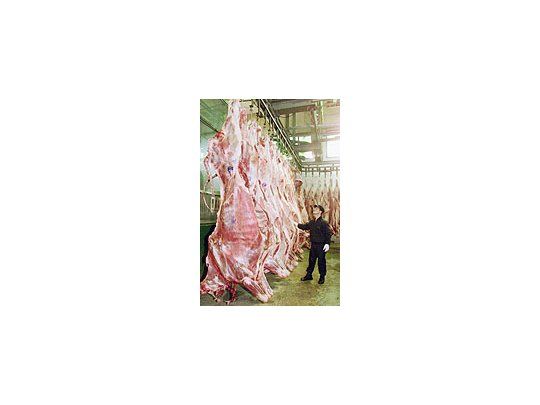

El rebrote de fiebre aftosa provocó fuertes pérdidas a los frigoríficos dedicados a la exportación de carne

Exención del Impuesto a la Ganancia Mínima Presunta: con vigencia para ejercicios fiscales que cierren con posterioridad al 5 de junio.

Exención del Impuesto sobre los Intereses Pagados y Costo Financiero de las Empresas: rige para los hechos imponibles que se verifiquen con posterioridad al 5 de junio.

Cómputo como crédito fiscal de la contribución patronal con destino al Sistema Unico de Jubilaciones y Pensiones (Ley 24.241, art. 10, inc. b). Las contribuciones que adquieren tal carácter son aquellas que provengan de obligaciones devengadas a partir del mes de junio/ 01. Vale aclarar que este crédito fiscal es computable con posterioridad al cómputo de los créditos fiscales generados por compras y/o importaciones del período y luego de haber tomado los saldos a favor técnicos (créditos que superan a los débitos) producidos en períodos anteriores. Si como consecuencia del cómputo del crédito fiscal gene-rado por lo abonado en concepto de contribuciones patronales surgiera un saldo a favor del responsable, el mismo tendrá el tratamiento dispensable a los créditos fiscales destinados a la exportación. Es decir lo previsto en el artículo 43 de la Ley de IVA, razón por la cual el mismo puede ser utilizado para acreditar contra otros impuestos o solicitar su devolución.

Contribuyente

Una vez aceptada la presentación, la AFIP dispondrá la publicación en el Boletín Oficial de los datos del beneficio, aunque la nómina de los contribuyentes y/o responsables a quienes se les hubiera concedido el beneficio, podrá ser consultada en la página Web del ente fiscal http://www.afip.gov.ar El monto abonado mensualmente en concepto de contribuciones previsionales que se compute como crédito fiscal en el IVA deberá consignarse en la declaración jurada gene-rada por el aplicativo «IVA --Versión 3.2», correspondiente al período mensual en que fueron ingresadas y de generar saldo a favor podrá solicitarse su devolución en los términos del artículo 43 de la Ley del Impuesto, es decir como si se tratara de un crédito afectado a exportación.

Las dispensas dispuestas para el sector no obstan a que los responsables beneficiados deban presentar la declaración jurada y el respectivo disquete de los impuestos alcanzados por el beneficio, hasta las fechas de vencimiento general fijadas por las normas vigentes, dado lo establecido por la RG 1.046.