Un alto funcionario del Gobierno, con línea directa con el FMI, le comentó a este diario que el equipo económico coincide con el enfoque de negociación voluntaria con los acreedores sin quita que parece proponer el equipo de Alberto Fernández. Pareciera que todos se muestran empecinados en referirse al caso uruguayo como única salida. En tal sentido, la mencionada fuente oficial reconoció que no había tiempo que perder para sentarse a negociar con los acreedores; de ahí, cierto apuro con el proyecto de ley de reperfilamiento de la deuda que duerme en el Congreso. Pero en el debate local hay otros analistas, como por ejemplo Carlos Melconian (MacroView), que enfatizan que no hay posibilidad de no pensar en que no habrá quita. Así lo advirtió que en la Cumbre del IAEF, donde dijo que “sin quita de deuda será pan para hoy y hambre para mañana”. El extitular del BNA señaló que la reestructuración de la deuda soberana viene sí o sí, y que no alcanza con reperfilar a la uruguaya. Quita habrá seguro, quizás, sin llegar al extremo de la quita criolla de 2005.

Deuda: en el exterior ven un escenario de quita peor que en el caso ucraniano

Parece la palabra prohibida. Nadie la quiere pronunciar. Unos pocos, a nivel local, no dudan en señalar que sin una condonación de la deuda no hay solución. Expertos internacionales anticipan que la pérdida, para los bonistas, será mayor bajo un escenario similar al del default de Ucrania años atrás.

-

Gabriel Bornoroni asumió en Cecha: "La Secretaría de Energía debería volver a ser Ministerio"

-

Un programa financiero que no alcanza, pero tranquiliza los ánimos

Antes de entrar de lleno en la visión de los expertos externos sobre el caso argentino, vale mencionar que la semana pasada los especialistas del Institute of International Finance (IIF) recalcularon las necesidades de financiamiento de Argentina y llegaron a la conclusión de que “si bien no son las más altas entre los países emergentes, las necesidades de financiamiento del Gobierno son elevadas y es poco probable que disminuyan rápidamente en los próximos años”. Hacen hincapié en el alto riesgo que implican los altos compromisos en moneda extranjera en los próximos años, lo que plantea cuán sensible es el panorama de la deuda a las fluctuaciones del tipo de cambio.

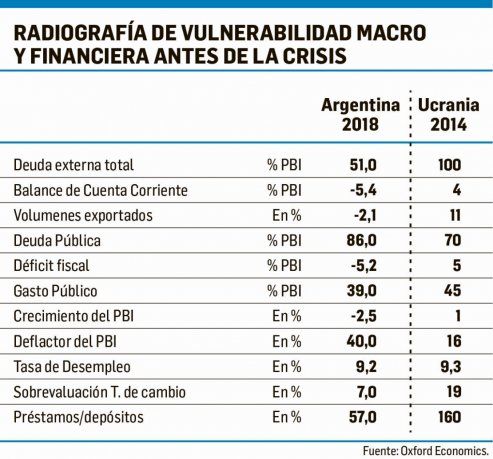

Ahora bien, con relación al debate sobre la solución uruguaya a una futura renegociación con los acreedores, en el exterior ven en el default ucraniano de 2015 más paralelos con la situación actual de Argentina. Un ejemplo de eso es el reciente paper de los economistas de Oxford Economics, Gabriel Sterne y Carlos de Sousa, “Default to hurt bondholders way more than Ukraine´s”, en el cual analizan el caso argentino y que tuvo mucho eco entre los principales bancos y fondos de inversión internacionales. Entre las principales conclusiones a las que arribaron los expertos de Oxford, que de arranque señalan que el ejemplo ucraniano podría ofrecer cierto consuelo a los tenedores de bonos argentinos, creen en realidad que el caso criollo será relativamente más doloroso tanto para la economía como para los bonistas. Al respecto destacan que ven varias razones por las cuales es probable que Argentina ofrezca un resultado mucho más adverso para los tenedores de bonos que el incumplimiento de Ucrania. En primer lugar, destacan que la relación Deuda/PBI de Argentina sea probablemente un 33% mayor en el período previo a la reestructuración. En segundo término, que la participación de los bonos en moneda extranjera es mucho más alta (en el caso de Ucrania, gran parte de la reducción de la deuda fue proporcionada por tasas de interés reales muy negativas sobre la deuda en moneda local). En tercer lugar, hay un alcance más limitado para el ajuste fiscal; y por último que la agenda política es mucho menos propicia para el ajuste en el caso argentino. “Un escenario de lose-lose es bastante probable para los tenedores de bonos y para la economía. Los ingredientes están en su lugar para esperar una negociación de reestructuración difícil y prolongada, en parte porque el papel del FMI como honest broker en tiempos de crisis se ha visto debilitado al doblegar sus propias prácticas de préstamo bajo el programa”, sostienen los economistas de Oxford, que frente a esto vislumbran que así “es probable que la quita al tenedor de bonos esté en un rango de 40%-60% del valor nominal”. Respecto del amplio rango explican que “también refleja la incertidumbre sobre la fortaleza de Argentina frente a las posiciones de negociación con sus acreedores. Los ingredientes podrían generar negociaciones desordenadas y prolongadas que podrían socavar las valoraciones”.

El estudio de Oxford destaca que Argentina no solo enfrenta un problema de liquidez sino también de solvencia, a pesar de lo que sostiene el Gobierno de Macri. Además “el incumplimiento de Ucrania en 2015 nos recuerda los beneficios de comprar en la parte inferior de la curva: fue correcta la huida de los tenedores de bonos argentinos tras la sorprendentemente cómoda victoria del candidato populista Alberto Fernández sobre el actual presidente Mauricio Macri en las Primarias de agosto. La noticia desencadenó una fuga de capital y el posterior incumplimiento de la redefinición de la deuda interna”. Tras un extenso análisis de cómo evolucionaron los bonos ucranianos tras la reestructuración y en medio del conflicto con Rusia, los economistas se enfocan en las causas de por qué el caso de Argentina es peor que el de Ucrania. “Hay varias razones para ser pesimista sobre la reestructuración de la deuda de Argentina en relación con la de Ucrania”, afirman y pasarn a detallar.

La relación Deuda/PBI de Argentina es significativamente más alta que la de Ucrania antes de su reestructuración. Según las reglas del FMI, creemos que la deuda proyectada por encima del 80% del PBI a mediano plazo es insostenible, y es posible que se requiera una quita para llevarla por debajo de ese nivel a mediano plazo. Las perspectivas para Argentina en la actualidad son considerablemente peor de lo que era para Ucrania a fines de 2014, aunque la relación Deuda/PBI de Ucrania había aumentado aún más en el momento de la reestructuración, principalmente debido a una importante depreciación que aumentó el valor en moneda local de la deuda en moneda extranjera.

La participación de los préstamos del FMI fue alta en Ucrania (13% del PBI) pero es aún mayor en Argentina (15% del PBI). El FMI, por supuesto, no tendrá quita, no importa cuán imprudentes se perciban sus políticas crediticias. Cuanto más grandes sean los préstamos del FMI, mayor será la quita para los privados que perdieron la oportunidad de salir durante el período de préstamos imprudentes del FMI.

La participación de los bonos en dólares en la deuda total es mucho mayor en el caso de Argentina. En Ucrania, fue más fácil inflar el valor de la deuda en moneda local que exigir un mayor recorte para los tenedores de bonos. En el caso argentino la participación de los bonos en dólares es del 65% del PBI, eclipsando el 25% del PBI de Ucrania en el año anterior al default. La mayor parte del alivio de la deuda de Argentina debe provenir de los bonos en dólares. Se requerirá un recorte de al menos 30% para que la relación Deuda/PBI sea inferior al 80%, que probablemente sea la relación más alta que el FMI aún podría considerar sostenible.

La Argentina necesitará restricciones adicionales en la cuenta de capital. Ucrania tenía controles de capital desde principios de 2014, lo que le permitía al país imponer tasas de interés reales muy negativas sobre su deuda en moneda local y facilitar aún más la inflación de esta parte de su carga de deuda. Argentina acaba de reintroducir algunos controles de divisas, pero su cuenta de capital todavía está relativamente abierta. Por lo tanto, es probable que las salidas de capital den como resultado una mayor depreciación del tipo de cambio real y un aumento de la relación Deuda/PBI a corto plazo.

El alcance del ajuste fiscal es mucho más limitado en Argentina. El programa de Ucrania se había descarrilado debido a la falta de esfuerzo fiscal en los regímenes anteriores, incluido el del presidente pro-ruso Yanukovich, que pidió prestados u$s3.000 millones de Rusia en lugar de ir al FMI. El nuevo gobierno pudo implementar un duro ajuste fiscal. Por el contrario, Argentina está a punto de votar a un gobierno reformista en gran parte debido a la fatiga a la austeridad.