Las últimas medidas del Banco Central dejaron en evidencia que su principal meta es lograr la estabilidad cambiaria y no controlar la inflación.

11 de junio 2019 - 14:27

Calmar al dólar o domar la inflación: cuál es la verdadera meta del Banco Central

Las últimas medidas en política monetaria dejan al descubierto la misión real de la entidad. Un reporte privado advirtió por "cierta contradicción" en el accionar de la institución y la falta de credibilidad y coordinación.

-

El dólar se consolida por encima de los $1.500 y el mercado ajusta sus proyecciones

-

Dólar: el BCRA arrancó el semestre sin ventas en futuros

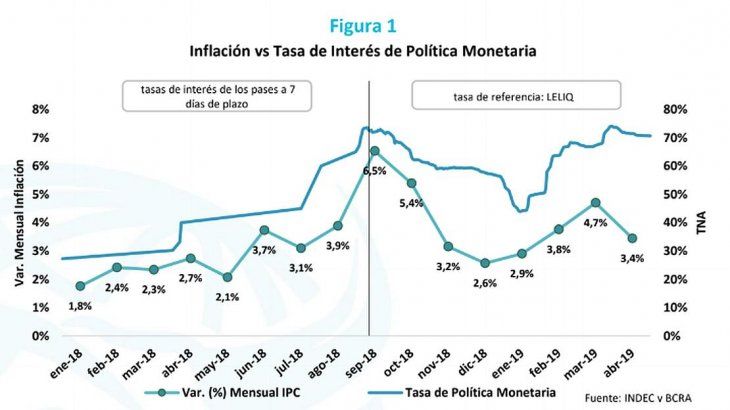

Aunque al inicio del año la entidad que conduce Guido Sandleris extremó su política monetaria para dejar en claro que su objetivo más importante era “reducir la inflación”, un informe de Ficonomics advirtió que existe “cierta contradicción” en el accionar de la institución.

Por un lado, se modificaron las metas con respecto a la base monetaria (se eliminaron los ajustes estacionales y se extendió el objetivo de crecimiento cero de la base hasta fin de año) y se fijaron las bandas de intervención cambiarias que anteriormente tenían límites ajustables. Y por otro, se incrementaron las tasas de interés para evitar la dolarización de pasivos, en momentos donde la inestabilidad cambiaria se hace presente.

“Esto generó que en cierta medida el tipo de cambio se mantenga estable unas semanas, pero a su vez se produjo mayor inflación”, recordó Ficonomics, al tiempo que remarcó que las tasas son un precio más en la economía y que luego generan emisión secundaria al finalizar el plazo del vencimiento de la inversión si éstas no son renovadas.

El análisis remarcó que la tasa de interés como instrumento es un arma de doble filo. “Puede contribuir a disminuir la inflación, en casos donde la actividad productiva se encuentre estancada pero sólo por un período de tiempo corto, ya que absorbería el exceso de liquidez. Pero en un contexto donde el estancamiento productivo es más prolongado y bajo un sistema bancario que no tiene llegada a ese sector, la tasa de interés se convierte en un generador de emisión secundaria, que contribuye al aumento de la inflación”, enfatizó el reporte al que accedió ámbito.com.

Falta de credibilidad y coordinación

La excesiva demanda de dólares se corresponde -según Ficonomics- con la falta de confianza en el peso argentino y el contexto de incertidumbre que acecha al rumbo de la economía, en un contexto de previa electoral. Por ese motivo, en abril subió 14% interanual la formación de activos extranjeros y se duplicó el volumen de transacciones desde enero. “La mitad de los mismos provienen de operaciones resultantes de compra y venta de billetes del sector privado no financiero, mientras que la otra mitad es resultado de inversiones de residentes en el exterior”, remarcó el informe.

Para frenar la sangría, el Gobierno cerró un nuevo stand by con el FMI por u$s 9.500 millones y logró una autorización para intervenir en el mercado cambiario. Sin embargo, al mismo tiempo continuó con su política de tasas de interés elevadas, a las que sumó planes de atraer nuevos inversores con plazos fijos para no clientes, lo que según los expertos, generó “mayor incertidumbre” en los inversores por el cambio en las reglas de juego nuevamente, pero a la vez, logró estabilizar el tipo de cambio, por lo menos, en mayo.

Frente a este escenario, el BCRA dejó en evidencia que su meta central es lograr la estabilidad cambiaria y no controlar la inflación. “Si bien maneja objetivos para mantener su base monetaria, no está teniendo en cuenta las emisiones secundarias que se generan en el resto de los agregados y los pasivos monetarios”, alertó Ficonomics.

Y si se agrega la “falta de coordinación” entre las políticas monetarias aplicadas y aquellas (aún inexistentes) relacionadas con la activación productiva del país, para la consultora “sólo se verán resultados destinados a tapar problemas en el corto plazo y cada vez será más difícil encaminarse a un sendero de crecimiento real con soluciones reales”.