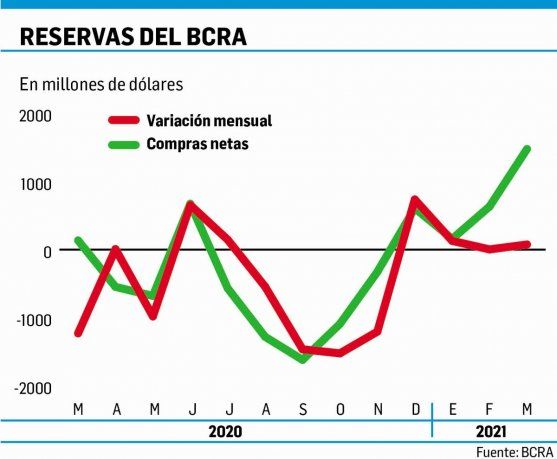

En marzo pasado el BCRA registró compras netas de divisas por u$s1.476 millones. Se trata de la mayor compra neta mensual desde fines de 2019. Así gracias al saldo positivo de las intervenciones de marzo el BCRA logró acumular en el primer trimestre compras netas por u$s2.266 millones. Sin embargo, el stock de reservas internacionales brutas pasó de u$s39.387 millones a fines de 2020 a u$s39.593 millones al 31 de marzo pasado. O sea, solo aumentaron en u$s206 millones. ¿Qué ocurre para que solo un 9% de las compras netas de divisas hayan pasado a engrosar las reservas líquidas del BCRA? Este diario venía advirtiendo desde febrero pasado que a pesar que el BCRA había recuperado desde diciembre pasado el protagonismo en el mercado cambiario, transformándose en comprador neto, las reservas no se inmutaban.

BCRA: solo un dólar de cada diez que compra termina en las reservas

Por suerte la bonanza de los precios internacionales mejoró el superávit comercial cambiario. Con eso y el súper-cepo el Banco Central volvió a comprar divisas. Sin embargo las reservas netas siguen estancadas. ¿Por qué?

-

Dólar blue hoy: a cuánto opera este sábado 25 de julio

-

Dólar hoy: a cuánto cotiza este sábado 25 de julio

¿Por qué? Ocurre que si bien el BCRA, gracias al combo del súper-cepo y el boom de los precios agrícolas, logró revertir la tendencia del mercado cambiario siendo neto comprador, las reservas ganadas se escurrían por varios conductos. Por un lado en el primer trimestre hubo que cancelar vencimientos con Organismos Internacionales (OFI) por casi u$s1.200 millones (fueron u$s716 millones a OFI más u$s481 millones de Otras operaciones del Sector Público). A esto se sumaron otros u$s1.166 millones de “Otras operaciones”, que incluyen por ejemplo los pases pasivos con el exterior (swap varios, con BIS, bancos extranjeros, etc.). Mientras que por otro lado, además de las compras netas del BCRA, los bancos aumentaron el efectivo mínimo en el Central (encajes de los depósitos en dólares) en u$s303 millones. De esta forma el saldo neto de todo esto arrojó solo un incremento de u$s206 millones.

No deja de ser importante que el BCRA haya recuperado su rol de comprador neto en el mercado cambiario pero ello no se traduce, por ahora, en un fortalecimiento del stock de reservas líquidas. Al respecto vale recordar que entre agosto y setiembre del año pasado el BCRA no paraba de vender, a un ritmo de casi u$s1.500 millones promedio mensual (el superávit comercial cambiario era casi nulo y no había aún súper-cepo), para luego pasar a vender poco más de u$s680 millones mensuales entre octubre y noviembre (todavía sin superávit comercial cambiario pero con súper-cepo). Mientras que entre diciembre y marzo lo dio vuelta y pasó a ser comprador a razón de casi u$s720 millones promedio por mes (pero con superávit comercial cambiario y súper-cepo).

Si ponemos en perspectiva los números del primer trimestre queda todo muy claro: en promedio las reservas crecen u$s69 millones por mes, gracias a compras netas mensuales de u$s755 millones y u$s101 millones de los encajes bancarios de los argendólares, mientras que se van casi u$s400 millones mensuales por pagos a Organismos Internacionales (u$s239 millones a OFI más u$s160 millones de Otras operaciones del Sector público) y u$s389 millones mensuales de Otras operaciones (swaps, etc.). Sin duda esto no alcanza para nada por lo que viene de aquí en más. De ahí que no solo es fundamental que los productores agropecuarios sigan liquidando la cosecha (y los exportadores liquiden divisas a un buen ritmo) sino también que el FMI concrete la nueva asignación de DEG para que el stock de reservas netas del BCRA esté más o menos a tono con el cronograma de vencimientos por delante. ¿Por qué? Es que de aquí a las elecciones hay que pagarle unos u$s2.500 millones al FMI y u$s2.600 millones al Club de París y otros u$s1.100 millones a organismos internacionales. Si el FMI distribuye los DEG, con eso se le podría cancelar al Fondo y postergar lo del Club de París y pagar a otros organismos con las exiguas reservas líquidas. Más no hay. Después de octubre es otro juego.