Atrás ya quedó el 2020 con todo el sorpresivo aquelarre pandémico y la crisis socioeconómica; ahora los analistas, con un ojo en el espejo retrovisor porque las esquirlas de la crisis sanitaria aún repiquetean, reevalúan los riesgos fiscales de los mercados emergentes. Sentencian que bajo un escenario de tasas de interés bajas durante un largo tiempo, muchos emergentes podrían estabilizar los coeficientes de endeudamiento, evitando al mismo tiempo ajustes fiscales excesivamente complicados. Pero alertan que si las tasas de interés se “normalizan”, el espacio fiscal de los emergentes desaparecería rápidamente. En ese contexto, Brasil y Sudáfrica serían los más vulnerables en todos los frentes, y necesitarían grandes recortes de gastos de acuerdo con los estándares de ajustes fiscales anteriores.

Emergentes: Brasil y Sudáfrica son los más vulnerables fiscalmente

En 2020 los mercados se las arreglaron para financiar los tremendos déficits fiscales pandémicos. Pero en 2021 suena la alarma de la tasa.

-

Bamidal fue vendida por u$s 2,1 millones y el nuevo dueño apunta a reactivar las exportaciones de carne ovina a Brasil

-

Brasil endurece el control sobre las criptomonedas: demorará hasta 24 horas algunas transferencias

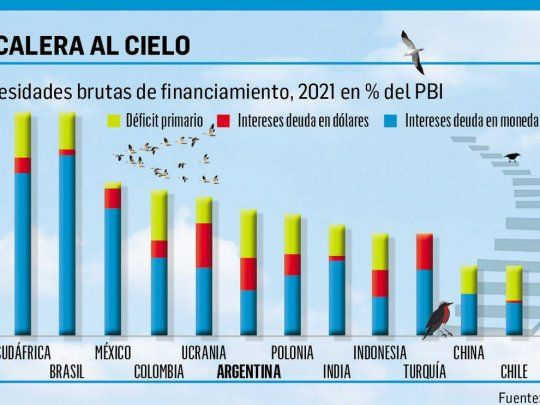

Por la pandemia, en 2020 los déficits fiscales de los emergentes aumentaron mucho. La recesión covid-19 afectó fuertemente los ingresos y varios países implementaron paquetes de gastos considerables. Se espera que este año los déficits se moderen a medida que la economía mundial se recupere, pero la vulnerabilidad fiscal de los emergentes seguirá siendo un tema central en el contexto de elevados niveles de deuda en todo el mundo. Al respecto, el Institute of International Finance (IIF), think tank de la banca internacional y de fondos de inversión globales, analizó varios aspectos de dicha vulnerabilidad fiscal, incluida la trayectoria del déficit después de crisis severas y las necesidades de financiamiento público proyectadas. Vale recordar que en 2020 los mercados financiaron déficits fiscales mucho más amplios en la mayoría de los emergentes sin mucho estrés. Donde a pesar de una venta masiva de bonos en moneda local por parte de no residentes, una combinación de compras de bonos de parte de los sistemas financieros locales y fuertes flujos hacia bonos en moneda extranjera hizo que el financiamiento fuera relativamente fluido. Si bien el crecimiento y los déficits comenzarían a normalizarse este año, es posible que persistan puntos de vulnerabilidad fiscal.

Con el objetivo de evaluar el riesgo fiscal de los emergentes, primero el IIF evaluó qué tan cerca o lejos están estos mercados de una situación fiscal que estabilice la deuda pública (sostenibilidad de la deuda). Luego, consideraron las necesidades de financiamiento brutas en 2021 como un indicador del riesgo de refinanciamiento a corto plazo. “Desde la perspectiva de la sostenibilidad, algunos mercados emergentes no corren un riesgo particularmente alto, pero no tienen margen para incurrir en déficits permanentemente elevados, especialmente si las tasas suben más”, señala el IIF y destaca los casos de Brasil y Sudáfrica como los que necesitan un ajuste sustancial para reducir el riesgo relacionado con la deuda. Claro que “estos ajustes serían exigentes según los estándares de episodios pasados de grandes recortes de gastos”. En cuanto a la regla fiscal de Brasil, el IIF señala que puede producir tal ajuste si se cumple estrictamente. Por el contrario, dice que, el reciente presupuesto de Sudáfrica no alcanza el ajuste requerido. Además Brasil y Sudáfrica son también los países donde las necesidades de financiación y el riesgo de refinanciamiento son mayores. En menor medida, México y Colombia también están expuestos al riesgo de refinanciamiento.

A continuación los puntos claves.

Primero evaluaron el riesgo subyacente centrándose en qué tipo de situación fiscal estabilizaría la deuda en cada país (los diferenciales de tasas y crecimiento son un insumo central en estos cálculos). Con las tasas que prevalecieron en enero, varios emergentes podrían tener déficits primarios moderados y aún estabilizar el índice de endeudamiento. Sin embargo, las perspectivas de crecimiento generalmente débiles limitan las posibilidades de incurrir en grandes déficits. De modo que tasas más altas reducirían significativamente el espacio fiscal. Solo los emergentes asiáticos de alto crecimiento son los que podrían tener déficits primarios y aun así estabilizar la deuda.

Se usó la situación fiscal de 2019 para verificar qué tan lejos de la estabilización de la deuda está la posición subyacente de cada país, para evitar el componente pandémico en los amplios déficits del 2020. En un escenario de tasas bajas, algunos emergentes se estabilizarían o incluso reducirían la deuda si se mantuvieran en la situación fiscal previa a la crisis. Algunos requerirían un ajuste de alrededor del 1% del PIB. Las tasas más altas reducirían rápidamente el espacio fiscal, lo que obligaría a muchos países a consolidar sustancialmente para estabilizar la deuda. Sudáfrica se destaca en esto ya que el escaso crecimiento y los déficits primarios persistentemente amplios agravan los efectos de una curva de rendimiento pronunciada.

A corto plazo, las necesidades de endeudamiento pueden ser un factor de riesgo más importante que la trayectoria esperada de la deuda. Las necesidades brutas de financiamiento (déficit primario más servicio de deuda) serán altas este año. Las necesidades de endeudamiento son las más altas en Brasil y Sudáfrica, ambos con la posición fiscal subyacente también débil.