Desde el inicio del programa pautado con el FMI, en junio 2018 (bajo la tutela de Christine Lagarde), se advertía que la Argentina probablemente iba a necesitar grandes cantidades de financiamiento durante un período prolongado. “El aumento del programa a u$s57.000 millones y los desembolsos anticipados un año atrás aliviaron la presión a corto plazo, pero dejaron a la Argentina expuesta a importantes necesidades financieras en el período previo a las elecciones de octubre de 2019”, sostiene el Institute of International Finance (IIF) en un informe difundido ayer.

En el exterior ponen reparos sobre el "reperfilamiento"

Luego del anuncio de la reprogramación de la deuda de corto plazo y los controles cambiarios, todos están recalculando el nivel de la cobertura de las necesidades de financiamiento de la Argentina.

-

Deuda: Economía colocó otros u$s141 millones en la segunda vuelta del Bonar 2029

-

La deuda pública bajó por segundo mes consecutivo pese a nuevas emisiones y pagos del Tesoro

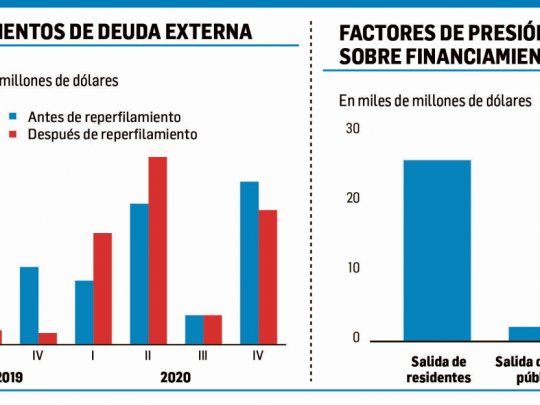

La entidad, vinculada con los principales bancos del mundo, se ocupó de evaluar las tres fuentes principales de necesidades de financiamiento externo de la Argentina: el déficit de cuenta corriente, la amortización externa y la fuga de capital de residentes. El informe “Argentina’s external financing needs”, firmado por los economistas Sergi Lanau, Martín Castellano y Jonathan Fortun, explican que “pronto se realizará una mayor compresión de las importaciones, mejorando la cuenta corriente y reduciendo las necesidades de financiamiento externo; mientras que la modificación del perfil de la deuda (´reperfilamiento´) reducirá temporalmente las salidas de cartera de no residentes”. Pero dado que “la amortización externa es modesta en relación con la fuga de capital de residentes, esto limita el alcance de la modificación del perfil para reducir materialmente las necesidades de financiamiento externo“, advierten.

A continuación lo más relevante del informe del IIF.

Las salidas de capitales de residentes tienden a ser grandes antes de las elecciones y pueden ejercer presión sobre las reservas internacionales en un momento en que el tamaño de los desembolsos programados del FMI está disminuyendo rápidamente. A pesar de la modificación del perfil de la deuda, el riesgo de financiamiento externo permanece.

Argentina ingresó a 2018 con un tipo de cambio significativamente sobrevaluado y un amplio déficit en cuenta corriente. Las condiciones de financiación progresivamente más estrictas y dos rondas de fuerte depreciación real redujeron la vulnerabilidad externa sustancialmente a través de la compresión de las importaciones. La reducción de las importaciones hasta junio de 2019 reflejó el patrón de otros mercados emergentes que experimentaron grandes depreciaciones reales. La reciente depreciación del peso inducirá otra caída de la demanda interna y la compresión de las importaciones, haciendo que la disminución acumulada de las compras externas desde mediados de 2018 sea muy grande para los estándares históricos. Al respecto, esperan que la cuenta corriente tenga superávit en los próximos doce meses, reduciendo las necesidades de financiamiento externo a costa de un menor crecimiento económico.

La decisión de extender el vencimiento de los bonos de corto plazo de legislación local reducirá la amortización externa en los próximos meses, ya que los no residentes también tienen bonos bajo ley local. Se supone que los bonos internacionales y los bonos de largo plazo bajo leyes locales no se vuelven a perfilar. De modo que una amortización externa más baja debido a la modificación del perfil reducirá las salidas de no residentes para cualquier tasa de reinversión dada en el corto plazo. Sin embargo, la amortización reelaborada se recupera en el primer semestre de 2020, cuando probablemente se verán salidas de bonos más grandes en comparación con un escenario sin modificación de perfil.

A pesar de aliviar la presión de la cuenta corriente y las salidas de bonos de no residentes, la fuga de capital de residentes aún podría ser una gran fuente de salidas, como fue el año pasado. En tiempos normales, las salidas de residentes en la Argentina no son inusualmente grandes para los estándares de los emergentes, pero se recuperan significativamente en el período previo a casi todas las elecciones .

Dado que la fuga de capital de residente es de un orden de magnitud mayor que las salidas de bonos de no residentes, el IIF no cree que la modificación de la deuda cambie la imagen de la financiación externa.

La Argentina endureció las políticas respaldadas significativamente por el considerable apoyo del FMI (1,277% de su cuota del Fondo). A pesar de ello, las condiciones de financiamiento externo seguirán siendo difíciles. El año pasado las salidas de capital de residentes fueron la principal fuente de presión sobre el financiamiento. Y creen que probablemente permanecerán así como suele suceder en el período previo a las elecciones. Es que la modificación del perfil de la deuda y la disminución del déficit en cuenta corriente alivia la presión sobre el financiamiento, en momentos en que los desembolsos programados del FMI disminuyen justo cuando la demanda de activos externos por parte de los residentes es alta.

- Temas

- Deuda

- Reperfilamiento

- FMI