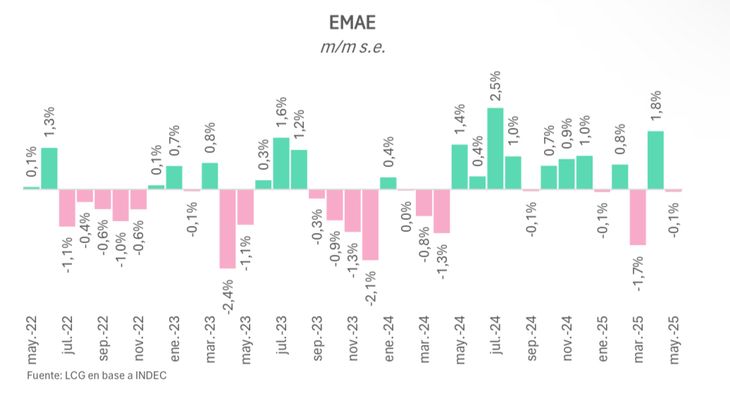

La producción ingresa al segundo semestre con señales de fatiga. El dato de mayo del Estimador Mensual de Actividad Económica (EMAE) confirmó que la economía está frenada desde marzo. Con este telón de fondo, la segunda quincena de julio llegó con fuerte volatilidad de las tasas de interés tras la eliminación de las LEFIs, lo que agrega incertidumbre respecto de la evolución de la dinámica productiva.

Tras la fuerte volatilidad de tasas, economistas advierten por un retroceso en la actividad de julio

La eliminación de las LEFIs generó una distorsión en el mercado financiero. El intento por contener la suba del dólar podría traer problemas en una economía que ya se estancó en marzo.

-

¿Sigue el carry trade? Las inversiones en pesos que recomiendan los analistas tras el último REM del BCRA

-

Bausili, ante la reciente tensión sobre las tasas: "Los encajes y la liquidez están en niveles adecuados"

Los analistas creen que el subibaja de las tasas suma riesgos para la evolución de la actividad.

La suba abrupta de tasas comenzó el 10 de julio tras el desarme de las Letras Fiscales de Liquidez (LEFIs), que hasta entonces ofrecían una tasa nominal anual (TNA) fija del 29%.

La eliminación del instrumento generó primero una contracción, pero luego -con la reaparición de los pases pasivos como mecanismo de absorción- el mercado experimentó un salto.

Así, las tasas cortas escalaron rápidamente al 36%, mientras que el Tesoro convalidó una tasa interna de retorno efectiva anual (TIREA) del 45% en una licitación de deuda en pesos fuera de calendario. Además, esta semana las cauciones bursátiles volaron al 80% TNA, para luego retroceder más de 20 puntos porcentuales.

Tasas alteradas

En paralelo, el dólar oficial subió 3,1% en las últimas cuatro semanas y media, reflejando también el nuevo equilibrio buscado por el Gobierno. Según el analista Christian Buteler, consultado por este medio, las tasas deberían retroceder desde sus picos actuales, aunque se mantendrán “algo volátiles”. En cuanto al dólar, proyecta que se moverá entre el centro y el techo de la banda de flotación oficial en lo que resta de 2025.

Bajo este panorama, lo que preocupa a los analistas es la volatilidad misma del esquema y su impacto en la actividad. El economista Adrián Yarde Buller lo advirtió esta semana desde su cuenta de X: “El EMAE de mayo confirmó lo que ya venían anticipando otros indicadores: la recuperación de la actividad entró en una pausa. En julio, la fuerte suba de tasas de interés reales difícilmente ayude”.

Tasas y riesgo para la actividad económica

En línea con ese diagnóstico, el economista y director de C-P Consultora Pablo Moldovan señaló que el crédito, que hasta ahora funcionaba como único canal de impulso, se encuentra cada vez más deteriorado. “Las tasas ya eran altas, y ahora se fueron más arriba. Esto le pone un impulso recesivo al esquema que es muy complejo, más aún en año electoral”, afirmó en diálogo con este medio.

Además, sostiene que el Gobierno aún no logra consolidar un nuevo régimen de política monetaria. “La falta de una tasa de referencia clara y la presión sobre los bancos agregan una capa de volatilidad que se traslada a toda la economía”, advierte Moldovan.

El economista Juan Manuel Telechea, por su parte, relativizó el impacto de corto plazo pero coincidió en el riesgo. “Lo que domina hoy es el ruido. La tasa a un día subió al 80% y bajó al 35% en horas. Pero si las tasas se estabilizan por encima del 35%, el efecto sobre la actividad será inevitable”, explicó.

Un informe reciente de Criteria también señala una salida desordenada en busca del cambio de régimen: “El proceso de ‘price discovery’ fue errático y desordenado. Sin una señal clara del BCRA, el mercado presionó sobre el tipo de cambio por anticipado”, señala el documento. El Gobierno, según Criteria, no está dispuesto a convalidar una aceleración inflacionaria, y por eso redobló el esfuerzo para absorber pesos del sistema, aunque eso implique frenar la economía.

Ese freno ya se vislumbra en los últimos datos. La consultora LCG advirtió que la actividad en mayo no creció respecto del mes anterior y que desde diciembre acumula un alza de apenas 0,7%. Aunque el crecimiento interanual fue del 5%, casi todo se explica por el “arrastre estadístico” tras la recuperación inicial.

Para el resto del año, LCG proyecta un crecimiento de 5% del PBI, pero 4,7 puntos porcentuales provendrían de ese arrastre, lo que significaría que la economía no crecería de manera genuina en este segundo semestre.

Entre los indicadores de junio, las señales son mixtas: la consultora indica que mejoraron el IVA DGI, los préstamos prendarios y las importaciones de bienes de consumo, pero cayeron las ventas minoristas, el impuesto al cheque y los préstamos con tarjeta. En sectores clave como construcción e industria, los datos siguen sin dar certezas de una recuperación sostenida.

- Temas

- Tasas

- Actividad económica

publica este jueves el Relevamiento de Expectativas de Mercado (REM) de julio.")

redujo la tasa Selic en 25 puntos básicos, desde el 14,25% al 14%.")