- ámbito

- Edición Impresa

Algunas cosas se explican, otras no

Tal vez lo que mejor refleje esta aversión al riesgo es que la tenencia de acciones de países emergentes bajó del 14,3% al 12,3% y lo que es más significativo la tenencia de bonos de esos mercados se redujo del 6,7% al 5,l8% (no menos importante es la brutal disminución en la proyección de ganancias a julio que acaban de sufrir Morgan Stanley y Goldman Sachs). Desde ya que nada dice que los inversores institucionales vayan a acertar con este reacomodamiento, pero no deja de ser interesante ver cómo arrancan el nuevo trimestre.

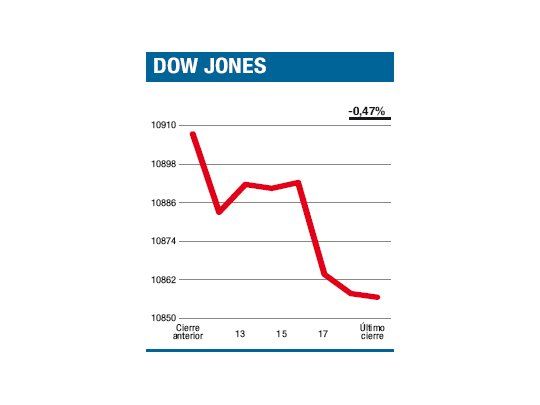

Mirando hacia atrás, posiblemente el tema para lo que va del año fue el dólar, lo que nos recuerda la frase adjudicada a John Connally (secretario del Tesoro de Richard Nixon en 1971): El dólar es nuestra moneda, pero el problema de todos los demás. Un problema que si miramos lo sucedido con las reservas globales es cada vez más grande (en diciembre los bancos centrales mantenían el 61,5% de sus reservas en dólares y terminaron marzo con el 62,14%, en tanto las de euros bajaron del 27,8% al 27,4%). Causa o efecto, es indudable que esto tuvo que ver con lo que ocurrió con las monedas. Ayer, en otra jornada modesta el Promedio Industrial retrocedió un 0,47% a 10.856,63 puntos. Lo importante es qué pasará este lunes.