- ámbito

- Edición Impresa

BCRA, más lejos de cumplir la meta de emisión de dinero

De modo que el Central a cargo de Mercedes Marcó del Pont está emitiendo a toda orquesta, pero no quiere esterilizar, y no quiere subir la tasa de interés para no enfriar la economía. Encima, el Gobierno le desaprobó un aumento en los encajes de los depósitos transaccionales (lo que le hubiera permitido ir cumpliendo con el programa monetario sin tanta manipulación).

Riesgo

Todo indica que desde Olivos apuntan a continuar empleando una política monetaria expansiva como otro pilar del nivel de actividad. Por lo tanto, el gran riesgo es que en un contexto de inflación creciente, de persistir este ritmo de emisión, sin subir encajes, ni esterilizar, ni subir las tasas, la gente se defienda y opte por aumentar la velocidad de circulación del dinero, caiga la demanda monetaria y se potencie el aumento generalizado de precios. Por lo visto, hasta ahora el Gobierno intensificará la apuesta incentivando el nivel de actividad, a costa de mayor inflación.

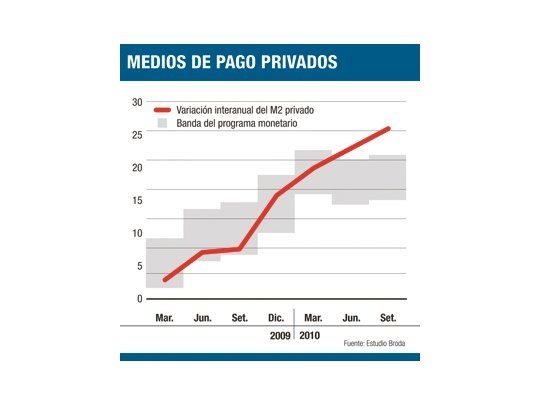

Al analizar el comportamiento de los agregados monetarios más amplios como M2 privado (comprende el circulante en poder del público más los depósitos a la vista en pesos del sector público y privado no financiero) y M3 privado (circulante en poder del público más el total de depósitos en pesos del sector público y privado no financiero) se confirma el creciente ritmo de crecimiento mensual llegando en julio a niveles cercanos al 27% y al 26% interanual, respectivamente. A esta velocidad, a fines de año se superará ampliamente la proyección de una base creciendo al 25% anual. Cabe destacar que con la actual performance ya en junio el M2 privado quedó por encima de las metas indicativas establecidas por el programa monetario en más de 1,6 punto porcentual. A este ritmo, en setiembre nada permite vislumbrar que no ocurra lo mismo, pero en más de 5 puntos sobre la banda máxima. Porque ya en julio, el M2 total supera la meta de setiembre. Por eso se descuenta que el BCRA recurrirá, como viene haciendo desde hace meses, incluso durante la gestión Redrado, a la contabilidad creativa, que básicamente consiste en que los organismos públicos traspasen sus depósitos a la vista a colocaciones a plazo fijo, para cumplir las metas del programa monetario.