- ámbito

- Edición Impresa

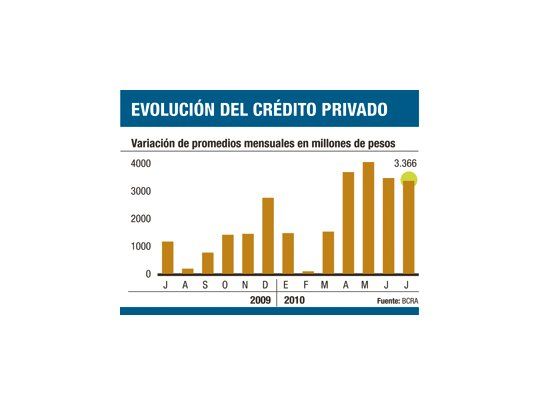

Bueno: crece un 2,5% crédito (pero cae un 3% con tarjeta)

Las líneas más dinámicas en julio fueron las comerciales, donde las instrumentadas mediante descuento de documentos crecieron un 5,4% frente a fin de junio y, en menor medida, los adelantos en cuenta corriente y personales con el 2,2%. Debe destacarse que hubo un importante repunte en la última semana del mes donde prácticamente se registra la mitad de la expansión mensual ($ 940 millones, de los cuales $ 540 millones fueron de documentos). Se observa una retracción en el crédito al consumo principalmente en las financiaciones vía tarjetas de crédito que caen un 3% en julio frente a fin del mes anterior. Esto reflejaría cierto agotamiento en la capacidad de tomar préstamos de las familias, sobre todo a través de los planes de financiación sin intereses en decenas de cuotas. En tal sentido vale destacar que la cobranza de los préstamos a personas físicas muestra una mejora paulatina, sobre todo en la banca privada, mientras que la morosidad de los créditos a empresas se mantuvo estable, como señala un informe de CML&A.

Atracción

En lo que va del año, en un contexto de alta inflación y tasas pasivas netamente negativas, los préstamos personales a tasa fija y las financiaciones con tarjeta mantuvieron su atractivo. Frente a este panorama, los principales bancos públicos y privados aplicaron en los últimos 60 días diversas estrategias para aprovechar el contexto macroeconómico pro consumo con medidas concretas de política comercial. Entre ellas merecen destacarse el aumento de los montos máximos financiados, que alcanzó a los préstamos personales precalificados (cuentas sueldo, jubilados, clientes vip, etc.), préstamos personales a través de cajeros automáticos y homebanking, préstamos prendarios (compra de autos nuevos y usados) y a los préstamos hipotecarios para la vivienda. «El rango de aumento de los montos máximos financiados varía entre un mínimo del 20% y un máximo del 100%», señala CML&A. También elevaron los plazos, que ahora llegan hasta 60 meses en préstamos personales y 240 meses a tasa fija en créditos hipotecarios para la compra de vivienda. Otra medida fue una leve baja de las tasas que en el caso de las tarjetas de crédito fue del 1% al 2% anual hasta el 5% al 7% anual en los personales. Las tasas de los hipotecarios se mantuvieron o aumentaron levemente.