- ámbito

- Edición Impresa

La semana arranca casi sin movimientos

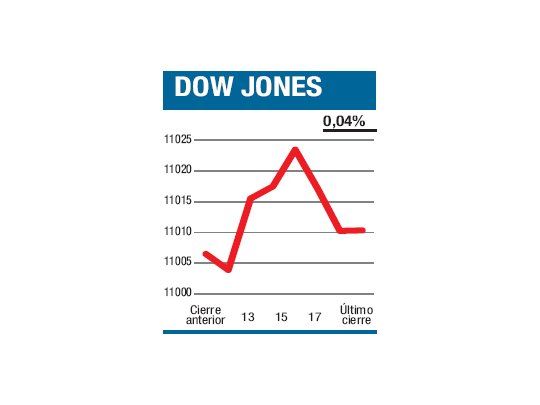

Otro puntal en la debilidad del dólar fue la esperada discordancia dentro del FMI, donde no se logró coordinar ninguna medida para reducir los desbalances monetarios que están generando la caída del billete norteamericano y la suba del yen. A pesar de las declaraciones rimbombantes en contrario, lo cierto que a Europa le conviene un dólar bajo en la medida en que esto permite financiar los déficits y las emisiones de Grecia, Portugal, España e incluso Inglaterra, a la par que reduce el costo del endeudamiento yanqui. Pero con el cierre del mercado de bonos conmemorando el Columbus Day y la plaza de Tokio celebrando el Día de la Salud no hizo falta demasiado para que el billete norteamericano recuperara lo perdido y finalizara la jornada avanzando el 0,6% frente a las principales monedas. Esto no evitó que los commodities termi-naran la jornada avanzando el 0,4%, apuntalando a los papeles industriales y los más vinculados a las materias básicas, lo que llevó a que el Dow terminara la jornada ganando el 0,04%, al cerrar en 11.010,11 puntos. Con un volumen que apenas superó los 800 millones de acciones, conviene tomar lo ocurrido ayer con pinzas.

Es posible que dada la fortísima apuesta a favor de las nuevas medidas de la Fed, los balances pasen al centro del escenario esta semana y la próxima. Entre otros, hoy arriba el balance de Intel, mañana el del JPMorgan, el jueves el de Google y el viernes el de General Electric.