Ante la demora en el acuerdo con el Fondo Monetario Internacional (FMI) y desequilibrios macroeconómicos que no parecen tener solución en el corto plazo, el mercado huye de los bonos soberanos en dólares, que no encuentran piso. Sin embargo, la permanente caída en el precio de los títulos también abre un interrogante: ¿Cuánto más pueden caer los valores?, ¿No es momento de aprovechar el bajo costo?. Para responder estas dudas, Ámbito dialogó con distintos especialistas en la materia.

Los bonos en dólares están cada vez más baratos: ¿Es momento de comprar?

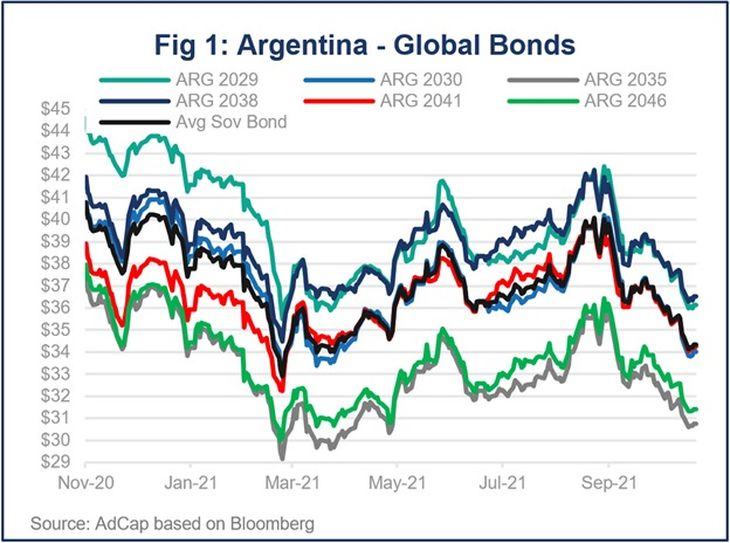

El deterioro de los bonos se reflejó en los últimos saltos del Riesgo País, que esta semana anotó nuevos récords desde el canje de deuda con acreedores privados sellado en septiembre de 2020.

-

Los ADRs subieron hasta 9% mientras que el riesgo país rozó los 400 puntos

-

El riesgo país marcó un nuevo retroceso y rozó los 400 puntos básicos

El deterioro de los bonos se reflejó en los últimos saltos del Riesgo País, que esta semana anotó nuevos récords desde el canje de deuda con acreedores privados sellado en septiembre de 2020. El índice que mide el banco JP Morgan acumula un incremento de casi 17% desde comienzos de septiembre, previo a las PASO, para ubicarse actualmente en los 1.726 puntos básicos.

"El último tramo de la caída estuvo muy marcado por el endurecimiento de las declaraciones de los funcionarios respecto del acuerdo con el Fondo", explicó en conversaciones con este medio Javier Casabal, estratega de renta fija de AdCap.

Los precios actuales de los títulos se ubican en la zona de los u$s33 por cada u$s100, con un rendimiento promedio cercano al 20%. "Están apenas por encima de los niveles de fines de marzo de 2021, cuando el Global 2035 descendió por debajo de los u$s30, en momentos en los cuales el mercado empezó a descontar que las negociaciones con el FMI se retrasarían más allá de las elecciones legislativas", remarcó el especialista.

¿Es momento de comprar?

En este marco, Tomás Ruiz Calderón, Estratega en Cohen, considera que, a pesar de los títulos están baratos, "hasta fin de año habrá mejores oportunidades para ingresar". "El Gobierno busca encarar el tramo final del acuerdo con el FMI con una postura más confrontativa. Sin el shock positivo que ese acuerdo podría generar, los riesgos a mayores bajas son considerables", sostuvo.

Por su parte, el Magister en Finanzas Nery Persichini resaltó que "estos niveles de precios descuentan que dentro de unos años podría haber una nueva reestructuración mucho más dura que la de 2020". "Invertir en bonos argentinos no es para cualquiera. Quienes crean que el precio es atractivo deben estar convencidos de que Argentina va a hacer todos los deberes para no defaultear", advirtió.

Bajo una mirada optimista, el analista destacó a los bonos emitidos bajo ley extranjera como los más atractivos, especialmente por la protección legal ante un evento de impago. "El GD30 es el título que mejor podría captar una normalización de la pendiente, mientras que el GD35 es el que mayor reacción en precio tiene para capitalizar una caída sostenida en los rendimientos", detalló.

Mientras tanto, Casabal recomienda los bonos 2038, tanto bajo ley local como extranjera, ya que "casi duplicarán sus cupones el año que viene". "El mercado prefiere los bonos de mayor cupón. Por eso suben más en que el resto durante los rallies, pero además bajan menos durante las correcciones", profundizó el experto.

En cuanto a los bonos 2035, el miembro de AdCap recordó que fueron los de peor desempeño durante las correcciones aunque aclaró que podrían convertirse en la opción preferida del mercado en escenarios binarios. "En un escenario de estrés (por ejemplo, un default con el FMI), tienen menos para caer por su menor precio. A su vez, en un escenario optimista, también debería tener un rendimiento superior debido a su beta más alta", aseveró.

¿Por qué caen los bonos? ¿Factores locales o internacionales?

Persichini afirmó que el 70% del rendimiento de los bonos responde a factores locales, fundamentalmente a que "el mercado entiende que Argentina dejó pasar muchas oportunidades para cerrar un acuerdo con el FMI", algo que para el economista debe solucionarse pronto teniendo en cuenta que el país actualmente no tiene acceso al crédito internacional.

Adicionalmente, el analista agregó la influencia del "volantazo en materia económica tras las PASO, tendiente a profundizar desajustes fiscales, monetarios y cambiarios, que tampoco colaboró para traer calma".

Con mayor énfasis en la incidencia de la situación a nivel local, Ruiz Calderón aseguró que casi el 100% de las últimas caídas de los bonos corresponden a los factores mencionados anteriormente, y que poco impactan noticias internacionales como la decisión de la Fed de comenzar a retirar este mes el estímulo monetario en EEUU.

"El anuncio de la Fed fue tomado bien por el mercado y las tasas de los bonos del Tesoro, que habían subido entre 30 y 40 puntos básicos durante Octubre, se tranquilizaron después del anuncio. La suba de las tasas durante octubre no ayudó, pero Argentina parece estar suficientemente desacoplada de los mercados internacionales como para que este tipo de movimientos le afecten", dijo al respecto Casabal.

Respecto del escenario macroeconómico en Argentina, vale recordar que la inflación se aceleró al 3,5% en septiembre, muy por encima de lo que esperaba el mercado. Frente a este escenario, según el REM realizado por el Banco Central en octubre, el sector privado ajustó al alza sus proyecciones para 2021 y ahora espera que los precios acumulen un incremento anual superior al 50%, que sería el segundo más alto desde 1991, detrás de la cifra de 2019.

En paralelo, el tipo de cambio oficial se mantiene con un ritmo de suba mensual de apenas 1% y las brechas con los dólares paralelos se ubican en máximos de 2021 ante las expectativas de devaluación, teniendo en cuenta que las reservas no abundan a pesar de que las exportaciones se encuentran en niveles récord.

"El principal problema para los bonos en dólares es la falta de dólares estructural de Argentina. Estos bonos miran mucho el nivel de reservas", señaló a Ámbito Leonardo Chialva, analista de Delphos Investment.

"La clave para la deuda en dólares pasa por la evolución de las reservas. El acuerdo con el FMI juega un enrome rol en ese sentido, ya que de haberse realizado hubiese significado un ahorro en término de perdida de RRII. La demora y estiramiento hace que los bonistas vean que hay menos divisas a futuro para ellos", acotó.

- Temas

- Bonos

- Riesgo País

- FMI