El “carry trade” parece consolidarse como el símbolo del momento económico en Argentina. Tanto por las crecientes apuestas del mercado a la “bicicleta financiera”, atraído por las jugosas ganancias en dólares y potenciado por el resultado del blanqueo, como por el rol preponderante que tomó en la estrategia de Luis Caputo para incrementar la oferta de divisas. Pero cada vez son más las voces que plantean advertencias: la euforia de hoy incuba algunos riesgos considerables para la estabilidad cambiaria a futuro.

6 de noviembre 2024 - 16:30

Carry trade: vuelan las ganancias en dólares, pero advierten sobre los riesgos de la estrategia de Luis Caputo

En octubre, hubo retornos de hasta 16% en moneda dura. El Gobierno apuesta a potenciar la bicicleta para sostener el flujo de divisas, aunque se vuelve dependiente de la apreciación. ¿Qué pasa si el ciclo se da vuelta?

-

¿Sigue el carry trade? Las inversiones en pesos que recomiendan los analistas tras el último REM del BCRA

-

Viajar a Japón será más caro: el alza del yen se suma a las nuevas restricciones para turistas

El actual es el segundo ciclo de "carry trade" en once meses de gestión de Javier Milei.

Octubre marcó un nuevo salto en la dinámica del “carry trade”. Siguieron ingresando flujos de inversores y las ganancias en moneda dura se agrandaron al compás de la continuidad de la “tablita cambiaria” en el mercado oficial y la compresión de la brecha. Según cálculos del economista Nery Persichini, la bicicleta dejó en el mes un retorno en dólares del 11% si se la calcula en función de la tasa Badlar (la que remunera los depósitos de más de $1 millones a un plazo de 30 a 35 días) y del dólar CCL. Es el cuarto mayor rendimiento para un mes de octubre desde la salida de la convertibilidad.

El “carry” consiste en desprenderse de tenencias en dólares (propias u obtenidas mediante crédito), invertir los pesos recibidos en activos financieros que rinden una tasa de interés en pesos superior a la variación del tipo de cambio y, luego, volver a comprar divisas para cristalizar una ganancia en moneda dura.

Por caso, quien en octubre hizo la bicicleta con letras del Tesoro a tasa fija (Lecap) obtuvo una ganancia en dólares (al CCL) del 15,6%, quien la hizo con plazos fijos tradicionales embolsó 10,7% y quien la practicó a través de fondos comunes de inversión “Money Market” obtuvo 10,5%, de acuerdo con la estimación de Persichini. Según cálculos de la consultora Eco Go, de octubre de 2023 a esta parte las ganancias del “carry trade” con instrumentos a tasa fija acumulan 155,7% medidas al dólar CCL.

La consultora CP consideró que el actual es el segundo ciclo de bicicleta financiera en apenas 11 meses de gestión de Javier Milei. “El primero se inició a finales de febrero y se interrumpió a finales de mayo, cuando la baja de la tasa de interés y el fin de la acumulación de reservas tensionaron la brecha y las expectativas cambiarias”, indicó. El segundo comenzó en agosto, montado sobre los dólares del blanqueo y la “eliminación de la incertidumbre cambiaria de corto plazo”, agregó la firma dirigida por Federico Pastrana y Pablo Moldovan.

En el primer interregno, CP estimó que el retorno total del "carry" sobre el CCL alcanzó el 47%. En el segundo, que sigue en curso, ya acumula 39%. “Los datos preliminares de octubre (emisión de ON, liquidaciones de CIARA y compras del BCRA) pronostican un pronunciamiento del aporte positivo de los dólares financieros al resultado del mercado de cambios, haciendo del ciclo en marcha uno más grande que el anterior”, sostuvo.

Lo cierto es que esta estrategia financiera se fue constituyendo en un pilar preponderante del plan de Luis Caputo: mientras garantiza ganancias extraordinarias para quienes apuestan, el Gobierno consigue una oferta de divisas por distintas vías que le permite extender su esquema cambiario en meses que se preveían desafiantes, lo que ayuda a reforzar la expectativa de que la inflación seguirá desacelerándose entre los inversores.

“Carry trade” con cepo

CP describió en un reciente informe las características del actual ciclo de “carry” con cepo, que lo llevan a reproducir la dualidad del mercado de cambios y que lo hace más dependiente de la oferta de dólares de los residentes. “Por un lado, existe un grupo de agentes que realiza el negocio sobre el mercado oficial (aquellos que tengan acceso al mismo); por otro lado, otro conjunto de agentes realiza sus operaciones sobre el mercado paralelo”, explicó.

En el primer caso, la bicicleta se monta sobre la “tablita cambiaria” (el ritmo de depreciación que se mantuvo hasta acá fijo en el 2% mensual desde la megadevaluación de diciembre) y una tasa de interés en pesos que se ubique por encima del deslizamiento del dólar oficial.

En este esquema operan las empresas que se apalancan en la deuda comercial (prefinanciación de exportaciones o postergación del pago de importaciones), las que toman préstamos financieros (vía crédito bancario o emisión de obligaciones negociables) y las propias entidades bancarias que administran su posición de cambios.

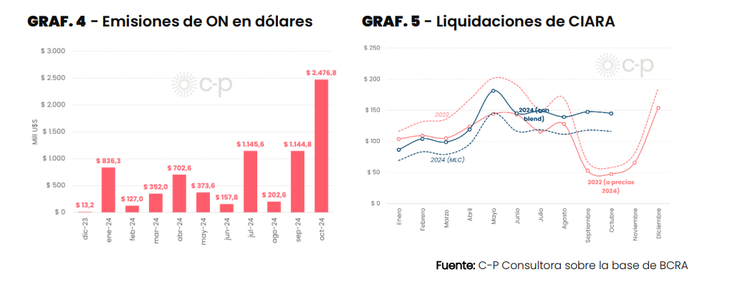

El boom del “carry trade” durante octubre se vio reflejado en las emisiones de obligaciones negociables, que alcanzaron un máximo de casi u$s2.500 millones, o en las liquidaciones del agro, que marcaron un pico también de u$s2.500 millones (inusual para ese mes), con agentes del campo que decidieron subirse a la bicicleta, según cuentan fuentes del sector.

Por otra parte, en el mercado paralelo, opera el resto de los agentes. Allí, en principio, el “carry” está sujeto a una mayor volatilidad por las oscilaciones propias de la brecha cambiaria. Sin embargo, el Gobierno se empeñó en reforzar las señales de estabilidad de los dólares financieros en la segunda parte del año, al anunciar un mecanismo de intervención directa sobre el MEP y el CCL que se sumó a la oferta que ya de por sí aporta el esquema del dólar blend, mediante el cual el 20% de las exportaciones se liquida en el mercado de capitales.

El informe advirtió que “no existen regulaciones macroprudenciales que acoten estas operaciones con capacidad de desestabilizar la dinámica cambiaria” y que, en este sentido, la configuración del mercado del dólar financiero “se asemeja a la que la administración Macri estableció sobre el mercado oficial”.

Los riesgos de la apuesta oficial

La sociedad financiera Cohen también analizó la dinámica que genera la apuesta del equipo económico: “El fuerte aumento de los depósitos en moneda extranjera deja un elevado potencial de financiamiento, que permite aumentar la oferta de divisas en el MULC y compensar los mayores pagos. En este contexto, el BCRA compra divisas y refuerza la confianza en la sostenibilidad del esquema actual, permitiendo que el gobierno mantenga el ritmo de devaluación por debajo de la inflación y las tasas de interés, lo cual potencia el ‘carry trade’”.

Días atrás, el BCRA recortó la tasa de interés de política monetaria del 40% al 35% nominal anual. Tras la última experiencia en mayo (que desató un interregno de tensiones cambiarias y financieras), esta vez buscó moverse más suavemente. La prioridad es no interrumpir las apuestas a la bicicleta. Cohen indicó que la tasa quedó “neutral en términos reales, aunque todavía por encima del ritmo de aumento del tipo de cambio”.

Y amplió: “Suponiendo que el BCRA mantenga el ritmo de devaluación en torno al 2% mensual, el margen del ‘carry trade’ frente al dólar oficial se reduce, aunque no se modificaría significativamente la dinámica de fondo. Un recorte en el ‘crawling peg’(y retomar una senda de bajas en tasas) podría evaluarse si la inflación cae por debajo del 2,5% mensual, algo que no se habría alcanzado en octubre, según estimaciones preliminares que sitúan la inflación en torno al 2,9% mensual”.

De todas maneras, la estrategia del Gobierno de apoyarse en el “carry” para potenciar la oferta de divisas y retroalimentar las expectativas respecto de su esquema macro lo vuelve dependiente de la apreciación cambiaria (el dólar oficial ya perforó el nivel de noviembre de 2023 en términos reales y la sangría de divisas por turismo podría superar los u$s3.000 millones durante el verano, según proyecciones de Epyca). “Mientras la confianza sostenga esta dinámica, el círculo será virtuoso, pero se logrará a costa de seguir retrasando el tipo de cambio, lo cual representa un riesgo potencial a considerar”, planteó Cohen. Una especie de dinámica circular.

“La historia está repleta de experiencias que demuestran que estos procesos pueden o bien agotarse o incluso revertirse y tornarse inestables. La interrupción de un ciclo similar en mayo hace evidente que las bonanzas financieras no son para siempre”, alertó el reporte de CP. Los potenciales gatillos de una reversión son diversos: un freno en la recuperación de reservas, shocks externos o internos (devaluaciones de socios comerciales, sequías, movimientos del tablero político, etcétera), entre otros.

¿Qué riesgos acarrearía una eventual reversión del ciclo a la luz de la experiencia histórica? “(Cuando esto ocurre) el desarme en manada de las posiciones de inversión en pesos no logra ser contenido por la suba de la tasa de interés y se acrecientan las tensiones cambiarias. En ese marco, problemas para la refinanciación de deudas locales y una devaluación son las primeras consecuencias de un tipo de crisis que amenaza con espiralizarse. En la actualidad, el sostenimiento del cepo hace que la inestabilidad del carry se manifieste antes sobre la brecha cambiaria que en un salto devaluatorio clásico de una crisis cambiaria con mercado único”, explicó la consultora de Pastrana y Moldovan, aunque aclaró que existen poleas de transmisión entre uno y otro mercado.

¿El triunfo de Donald Trump podría complicar las expectativas sobre la estabilidad cambiaria en Argentina? Es temprano para saberlo, pero el fortalecimiento inicial que mostró el dólar frente otras monedas del mundo dejó algunos indicios. De hecho, en Wall Street no son pocos los analistas que creen que, si el republicano concreta la suba de aranceles que prometió, podría producir una ola de devaluaciones en países emergentes.

Con todo, la mirada de CP es que la estrategia de potenciar el “carry trade” reduce las posibilidades de apertura del cepo cambiario. Asimismo, sostiene que la decisión que tome el Gobierno respecto del dólar blend será clave: “El sostenimiento del blend (el seguro de estabilidad cambiaria sobre el dólar financiero) desestabiliza, vía reservas netas, el mercado oficial (la garantía de continuidad de la regla cambiaria sobre el mercado oficial)”, lo que plantea una suerte de encerrona para el equipo económico. Es que el BCRA sigue con reservas netas negativas pese a las últimas compras y las necesidades de divisas para 2025, si bien se descomprimieron parcialmente, aún no están cubiertas en su totalidad.

Así, en plena euforia del mercado (reforzada por el triunfo de Trump), CP concluyó: “El aporte del blanqueo ha vuelto al ciclo de ‘carry trade’ actual mayor en su magnitud que su antecesor reciente. En este sentido, en caso de revertirse, amenaza con despertar una presión de demanda de dólares sobre el mercado oficial que genere aún más estrés sobre un nivel de reservas, que se ubica en niveles críticos, pese a los buenos resultados de compras de los últimos meses”.