El Gobierno está con escasas reservas, una emisión desenfrenada, alto endeudamiento en pesos, tasas altas y el dólar está recalculando.

Dólar recalculando, inflación, tasas y reperfilamiento

El Gobierno está con escasas reservas, una emisión desenfrenada, alto endeudamiento en pesos, tasas altas y el dólar está recalculando.

-

Mercados: la city pone el dólar el dólar bajo la lupa y el riesgo país se aleja de los 400 puntos

-

Dólar hoy: a cuánto cotiza este jueves 6 de agosto

¿Crees que bajará la inflación?

La inflación es un fenómeno monetario, por ende, deberíamos seguir atentamente en Argentina el resultado fiscal y cómo se financia. En la medida que este resultado sea negativo y se financie con emisión, esto implicaría que vamos a un escenario de más inflación.

¿Qué sucedió con el déficit y la emisión?

Lo vamos a repasar por semestres:

*El déficit del primer semestre 2022 corresponde a los meses de enero a abril 2022.

**La emisión del primer semestre 2022 es la que se mide hasta el 13 de junio 2022.

Bajo el gobierno de Mauricio Macri tuvimos menos déficit y una menor financiación con emisión monetaria. En el gobierno de Alberto Fernández el déficit y la emisión fueron de la mano, lo que llama poderosamente la atención es que la emisión en el año 2022 duplica a la observada en el año 2021 y es la mitad de la emisión del año 2020, cuando aún falta relevar la última quincena de junio. El déficit del año 2022 supera holgadamente al del año 2021 en términos nominales, y aún faltan los resultados de los meses de mayo y junio, de seguir con el ritmo mensual podría duplicarlo.

¿Con esta emisión deberíamos seguir con alta inflación?

Podemos agregar los datos de inflación:

Bajo el gobierno de Mauricio Macri la inflación fue elevada, aunque había un bajo nivel de emisión, en el año 2020 la inflación estuvo contenida por el cierre de la economía por la pandemia, sin embargo, la salida de la pandemia con una restricción de oferta, corte de la cadena de suministros, incremento del déficit y mayor emisión monetaria nos fue colocando en niveles de inflación mucho más elevados, que en el año 2022 vienen a superar los guarismos del año 2021. Esperamos una inflación superior al 70% anual. No creo que sea de 3 dígitos y menos híper inflación.

¿Cómo se comportó el dólar en estos períodos?

Muy fácil, vamos por el oficial y el más popular, que es el blue:

El dólar blue creció mucho durante la pandemia, mientras que, pasada la pandemia, no pudo mantenerse dado que en Argentina es una moneda de ahorro y la crisis económica obligó a que esté más ofertado que demandado. La crisis perdura y seguramente habrá más ventas.

¿Esto implica que el que ahorró en dólares perdió?

Es correcto, en los últimos 2 años. También es cierto que el gobierno llevó una política deliberada en atrasar el tipo de cambio, la inflación del primer semestre del año 2021 fue del 25,3% y el tipo de cambio oficial aumentó el 13,8%. En 5 meses del año 2022 la inflación fue del 29,3% y la suba del tipo de cambio fue del 16,9%.

¿Estamos atrasando el tipo de cambio?

A un ritmo del 50% de la inflación en los últimos dos años. Suben mucho las materias primas que exportamos, hay espacio para atrasar el tipo de cambio, esto genera dos efectos muy nocivos, por un lado, el atraso cambiario perjudica a otros productos que no son la soja, trigo y maíz que crecen de precio, como por ejemplo la carne vacuna, porcina y aviar que con este tipo de cambio no son competitivos. Por otro lado, un tipo de cambio bajo alienta el ingreso de productos del exterior y aumenta la demanda de productos importados.

¿Por eso caen las reservas?

Nuestro balance cambiario medido anualmente es negativo, se van más dólares de los que ingresan. Esto se produce por el doble estándar que tenemos para ingresar capitales, podés hacerlo con dólares que vienen del exterior y se cambian en el mercado de capitales a una cotización de $ 242 (ingresan dólares de un inversor que tiene como contrapartida la salida de dólares de otro inversor) o por el Mercado Único y Libre de Cambios del Banco Central a una cotización de $ 122,90 (ingresan dólares que van a las reservas del Banco Central y la contrapartida es el Banco Central emitiendo pesos). Está claro que los inversores elegirán el primer camino que es a mayor precio y que financia la salida de capitales, esto no impacta en las reservas del Banco Central.

¿Cómo se soluciona?

Con un tipo de cambio único.

Eso no va a ocurrir con este gobierno

Entonces no se solucionará.

¿Las reservas seguirán cayendo?

Todo tiene un límite, cuando deje de ajustar por cantidad, comenzará a ajustar por precio.

¿Se viene la devaluación del dólar oficial?

Todo tiene un límite.

¿Cuál es el problema de esta economía?

El déficit fiscal.

¿Si no se quiere bajar el déficit?

Se lo financia con emisión de deuda o emisión de pesos.

¿Si se lo financia con emisión de pesos?

El resultado es por todos conocidos, tendremos una inflación creciente. Cada año tenemos más inflación, suba de tasas de interés y por ende desaceleración económica, entramos en una dinámica de estancamiento con inflación.

¿Si se lo financia con emisión de deuda?

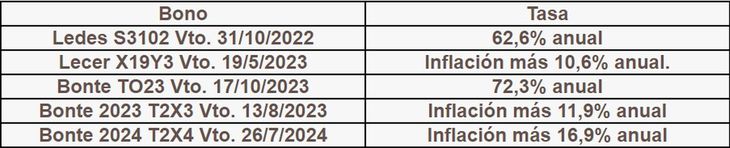

Los resultados son muy negativos, porque el mercado no desea convalidar la toma de deuda del Estado, por ejemplo, este es el sendero de tasas que se pagaron el día viernes:

El Estado se financia a tasas muy elevadas, la inflación de los últimos 12 meses es 60,7% anual, y ya sean tasas nominales o ajustadas por inflación están por encima de la inflación de los últimos 12 meses. Esto implica que con tasas tan elevadas es probable que la inversión no aparezca.

¿Me lo explicás mejor?

Sí, por poner dinero a julio del 2024 en un bono como el T2X4 te pagan 16,9% anual por encima de la inflación, esto implica que si proyectamos una inflación a futuro del 60% anual (siendo muy optimistas) por quedarte tomando mates en tu casa te llevás el 76,9% anual. Este es el costo de oportunidad de la inversión, si con un emprendimiento no ganás más de 16,9% anual arriba de la inflación, nadie invertirá un peso en esta economía.

¿Por qué sube tanto la tasa en el año 2024?

El mercado cree que no se podrá pagar la deuda en pesos ajustada por inflación, por ende, habría un reperfilamiento a más plazo, por eso quienes compran esta deuda, se curan en salud y piden más tasa de interés.

¿Cómo fue la evolución de esa deuda?

Te lo muestro en dólares para que pueda ser comparable:

La deuda en pesos de los bonos CER la expresamos en dólares

A este ritmo de endeudamiento, al momento de culminar el mandato de Alberto Fernández esta deuda podría ubicarse en torno de los U$S 135.000 millones, actualmente el plazo de colocación de estos instrumentos medidos a abril de 2022 es de 25 meses, con lo cual el pago es cuasi imposible si no se logró una reestructuración o renovar deuda voluntariamente a mayor plazo.

Conclusión

El gobierno no tiene reservas suficientes para contener a los tipos de cambios alternativos, por eso subió la tasa de plazo fijo a niveles del 53% anual. Para que el dólar le gane a la tasa de interés, debería cotizar, a fin de año, muy por encima de $ 300, no parece imposible, pero luce poco probable.

La suba de tasas de plazo fijo les quitará dinámica a los tipos de cambios alternativos. La suba de las tasas activas le quitará actividad a la economía. En la Argentina se ahorra en dólares, por lo tanto, con tasas en suba y menos actividad económica luce probable que el dólar no siga creciendo al ritmo de las últimas ruedas.

El dólar de equilibrio se ubica en $ 235, está en el punto intermedio entre lo que vale el dólar contado con liquidación y el dólar bolsa o MEP. El dólar blue sigue atrasado por la mayor oferta que hay en el mercado.

El gobierno debería, en los próximos meses, reducir el déficit fiscal, si ello no ocurre revisaremos al alza las proyecciones sobre el precio del dólar y la inflación.

Si el Banco Central no logra recomponer reservas queda abierta la posibilidad de una devaluación del tipo de cambio mayorista y allí se complica todo.

El campo está vendiendo la soja a buen ritmo y aceleró ventas en las últimas jornadas. Eso no quiere decir que le haya puesto precio a la mercadería que vende. Por ejemplo, el productor vendió el 42% de la cosecha de soja (el exportador la toma y la exporta), pero solo le puso precio al 23% de la cosecha total. El exportador vendió la mercadería que le entregaron, por eso el ingreso de dólares de la cosecha es récord. El productor ya vendió el 56% de la cosecha de maíz, pero solo le puso precio al 42% de la cosecha total. En trigo se vendió el 92% de la cosecha 2021/22 y tiene precio el 83% de la cosecha total.

El productor vendió el trigo, está vendiendo el maíz y vende la soja, pero no le pone precio, dejándola como reserva de valor, ante una próxima campaña en donde el pronóstico del clima podría ser sequía.

El precio de los granos está muy alto, pero si hay sequía en Estados Unidos podría estar más alto. Por eso vender soja, trigo y maíz es una gran opción, pero por las dudas comprar un call para no perder la suba si la hubiera. Por ejemplo, maíz julio vale U$S 252 la tonelada, un call maíz julio 2022 base U$S 252 vale U$S 3,5. Vale la pena hacer esta cobertura. En soja julio 2022 vale U$S 414,50 la tonelada, un call soja julio 2022 base U$S 412 vale U$S 5,70.

Para valores 2023, podés vender maíz abril 2023 vale U$S 244,50 y comprar un call abril 2023 base U$S 260 vale U$S 13,50, estás vendido y te cubrís ante una posible suba. Podés vender soja mayo 2023 vale U$S 382,50 y compras un call mayo 2023 base U$S 432 a U$S 9,0 la tonelada, estás vendido y te cubrís ante una posible suba. El mercado de call tiene poca liquidez.

Hay muchas combinaciones posibles para cubrirte, ya sea en Argentina o sobre Chicago, es momento de recurrir a estas herramientas, ya que la probabilidad de un escenario de sequía sobre Estados Unidos y Argentina es posible.

publica este jueves el Relevamiento de Expectativas de Mercado (REM) de julio.")