Concluyó el primer mes del año y dejó algunas enseñanzas respecto a qué hacer con los pesos en momentos de fuerte inflación y tasas negativas. Pese a lo que habitualmente se piensa, el dólar esta vez no fue uno de los mejores refugios frente a la inflación pero sí estuvo cerca. En esta nota, te contamos cómo fue el podio de las inversiones que superaron el índice de precios pese a las pocas alternativas y aquellas que hicieron perder poder adquisitivo.

4 de febrero 2024 - 14:20

Inversiones enero: cuáles fue la imbatible y las que perdieron fuerte contra la inflación

En enero, los inversores se vieron con pocas opciones para ganarle a la suba de precios.

-

Inversiones: ¿dólar o pesos ajustados por inflación?

-

Este multimillonario de Wall Street nunca leyó un libro sobre inversiones y revela cómo logró su fortuna

Los inversores en tasa fija fueron los grandes derrotados.

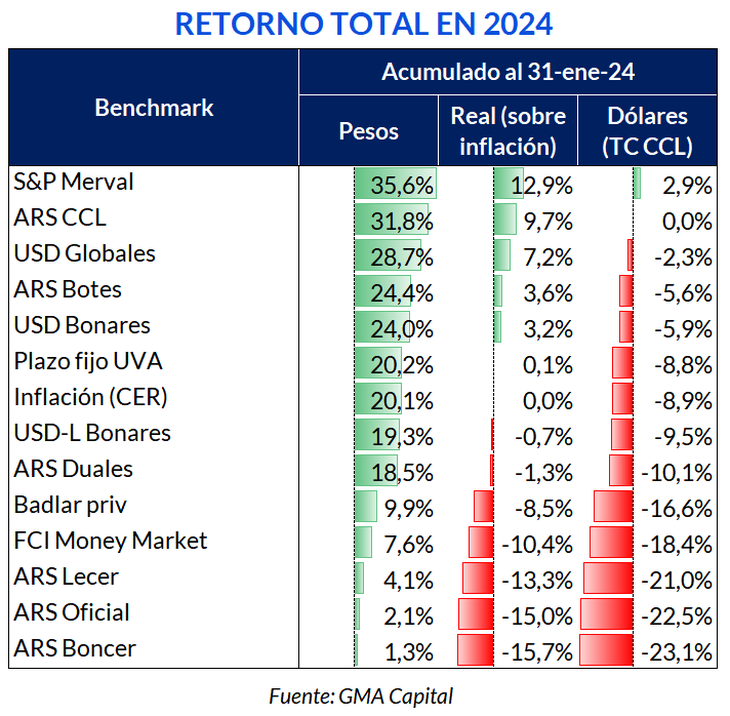

Según un informe reciente de GMA Capital, el S&P Merval generó un retorno de 12,9% mensual reales en pesos (sobre inflación) pero medido al dólar CCL, el retorno fue del 2,9%. Aún así, teniendo en cuenta que es poco comparado con lo que supo ganar en 2023, fue al menos la que permitió superar a la inflación. El resto de las inversiones no corrió mejor suerte y la de peor desempeño fue sin dudas los bonos CER con una pérdida real de 15,7% y medida en dólares del 23,1%.

Los títulos indexados (Boncer y Lecer) fueron los activos que menos rindieron en el mes, pese a haber capturado una buena parte de la inflación de diciembre (25,5%). En términos nominales, las Lecer avanzaron solo 4,1% mientras que los Boncer se valorizaron apenas 1,3%. En consecuencia, esta clase de activos retrocedió más de 13% en términos reales y experimentó pérdidas superiores al 20% en moneda dura.

"En los hechos, el mundo mostró altibajos. Puertas adentro, el ancla fiscal no terminó de convencer, especialmente luego de los tropiezos en el Congreso; la licuadora del Banco Central pulverizó tanto pasivos remunerados como a los depositantes; y las tasas reales históricamente negativas fueron una invitación a escapar de la moneda local", explicó la consultora.

¿Por qué los títulos CER no tuvieron mejor rendimiento en enero?

En diciembre, los títulos CER fueron los "activos estrella". Con el cambio de gobierno y el inminente ajuste de precios relativos, "la perspectiva era de una nominalidad acelerándose en el corto plazo. Esto, potenciado por el efecto de una baja tasa de interés de referencia y la vigencia del cepo, despertó un atractivo inusitado en esta clase de activos. Como consecuencia, los Boncer habían escalado 61% solo en diciembre", explicó GMA.

Teniendo esto en cuenta, "creemos que la reciente mala performance respondería a una corrección tras el reciente boom, sumada una expectativa de desaceleración marginal de la inflación frente a las perspectivas de diciembre. Lejos de otorgar retornos positivos en términos reales, los bonos CER siguen rindiendo muy por debajo de cero. Ni siquiera títulos como el TX28, con un vencimiento superior a los 4 años, logra otorgar retornos positivos (CER -7,9%). En la comparación mensual, la curva de rendimientos se desplazó hacia arriba entre 1.000 y 1.500 bps (10 y 15 p.p.)".

En conclusión, si bien los bonos CER no cumplieron con su cometido, "los bonos dollar-linked sí lograron incentivar algo de apetito entre los inversores, y avanzaron 19,3% en el mes (aunque cedieron 9,5% en dólares)". La escalada de la brecha cambiaria del 8% a más de 50% despertó mayores dudas acerca de la sostenibilidad del crawling peg de 2% mensual y alimentó las probabilidades de un nuevo salto cambiario. En el caso del TV25, pasó de rendir 11% a fin de diciembre a ofrecer -13%.

Inversiones: cómo le fue a los plazos fijos

Si dejamos de lado lo ocurrido con los títulos en pesos, las inversiones a tasa fija volvieron a ser lo peor del mes. Con tasa meganegativa, los principales damnificados fueron los tenedores de pesos.

Mientras que en el primer mes del año el CER escaló 20,1%, los plazos fijos dieron retornos de apenas 9,9% (-8,4% real). Este cuadro fue aún más ácido para los fondos Money Market, que avanzaron solo 7,6% y experimentaron pérdidas superiores al 10% luego de ajustar por inflación.

Qué pasó con el dólar

Según destaca GMA, la estacionalidad de la demanda de pesos en enero y la decisión de mantener la tasa de interés muy por debajo del incremento del costo de vida fueron los factores que presionaron al alza al CCL como a la brecha cambiaria que ya supera el 56%. "En este sentido, si el Gobierno apuntara a una última devaluación con el fin de unificar el tipo de cambio, el spread entre la cotización libre y oficial debería comprimirse desde estos niveles para que la misma sea exitosa"

- Temas

- Inversiones

- Dólar

- Bitcoin