La ley 27.799 de Inocencia Fiscal, publicada en el Boletín Oficial del 2/1/2026, trae una serie de importantes modificaciones impositivas, cuyo objetivo central está en facilitar el uso de los “dólares en el colchón” mediante diversas inversiones y aplicaciones, sin ser requerido el origen de tales fondos.

13 de enero 2026 - 14:19

Aplicación y efectos de lo dispuesto en la denominada ley de Inocencia Fiscal

Las diversas modificaciones introducidas a las distintas leyes en materia penal tributaria, de procedimientos fiscales e incluso de la creación del régimen simplificado en Ganancias, ya son de aplicación, pero es necesario evaluar sus concretas derivaciones.

-

Ganancias, multas y declaraciones juradas: las claves del proyecto de Inocencia Fiscal II de Caputo

-

Dólares del colchón: Caputo adelantó que si se paga el próximo vencimiento de Ganancias se asegura el tapón fiscal

La entrada en vigencia de la Ley de Inocencia Fiscal impulsa la inclusión de los dólares en el colchón en el mercado

A continuación brindaremos un resumen de las principales modificaciones.

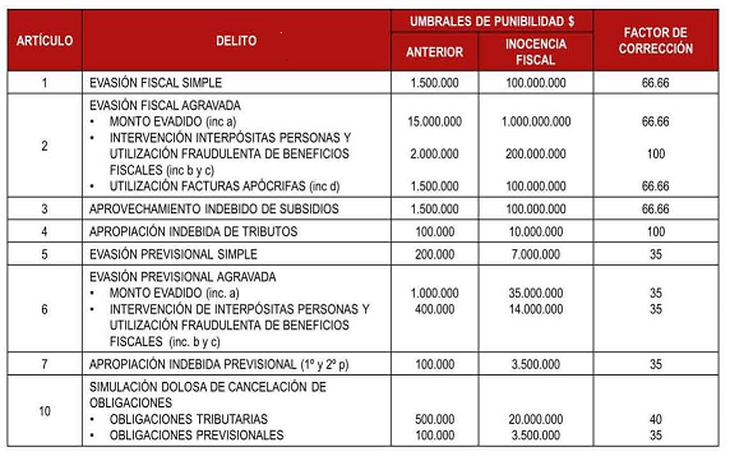

Régimen Penal Tributario

- Actualización de montos

Se actualizan los montos de los delitos penales tributarios, que quedarán de la siguiente manera:

Estos valores regirán por el año 2026 e implicará el archivo de muchos procesos penales o la no iniciación de otros, por aplicación de la ley penal más benigna.

A su vez, a partir del año 2027 se actualizarán dichos montos por el UVA, pero los importes a considerar serán los correspondientes al momento de su comisión.

- Fuga del proceso por cancelación de obligaciones

Una vez iniciado un proceso penal, el contribuyente puede terminar con el mismo, pagando la deuda más los intereses, con la novedad que ahora se exige, además, el ingreso de un adicional del 50% sobre tal suma total.

La otra modificación legal, consiste en que se suprime el requisito de la única vez, toda vez que el contribuyente podrá recurrir a este beneficio las veces que requiera.

- Dispensa al Fisco de la formulación de la denuncia penal

No se ha modificado la norma legal que dispensa al Fisco de formular la denuncia, en los casos en que el contribuyente ingrese el total del impuesto con más los intereses, antes de la formulación de la denuncia.

Esta posibilidad sólo se podrá aplicar por única vez por la persona humana o jurídica.

La nueva ley incorpora dos supuestos adicionales que trae como consecuencia la no formulación de la denuncia por parte del Fisco.

El primero, en que el contribuyente informa el criterio interpretativo aplicado en la determinación tributaria y, el segundo, en los supuestos en que presente declaradas juradas originales y/o rectificativas, e ingrese el saldo del impuesto resultante, antes de la notificación del inicio de la fiscalización.

- Reparación integral del daño

El art. 59 inc. 6) del Código Penal establece que la reparación integral del daño es uno de los supuestos de extinción de la acción penal, discutiéndose en jurisprudencia, con posiciones encontradas, si tal modalidad se aplica o no en el Régimen Penal Tributario.

Lo cierto es que la modificación legal establece que dicho instituto no será aplicable en los casos de los delitos expresamente indicados, o sea, evasión fiscal simple y agravada, apropiación indebida de beneficios fiscales y evasión previsional simple y agravada.

Por lo tanto, ante la prohibición de la aplicación del instituto respecto de dichos delitos, continuará la discusión si respecto del resto, es o no aplicable.

- La prescripción tributaria y el proceso penal

La nueva ley establece que la acción penal tributaria no proseguirá cuando se encuentren prescriptas las facultades del Fisco para la determinación tributaria.

Esta modificación legal es positiva pues, en la actualidad, a pesar de estar prescriptas las facultades del Fisco, el proceso penal sigue adelante.

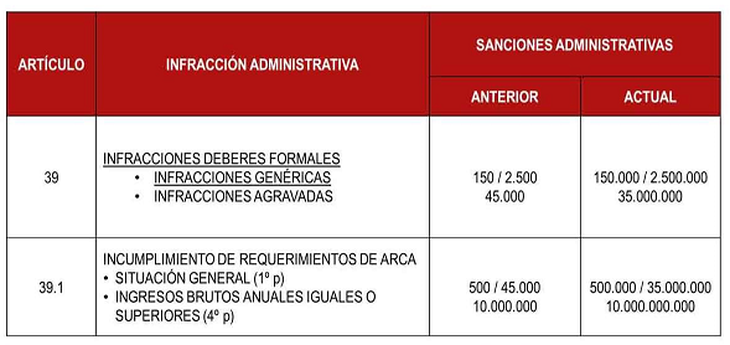

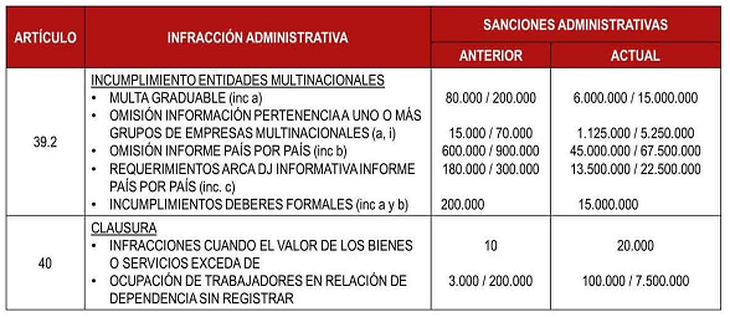

Procedimiento Fiscal

- Actualización del monto de las multas

En este caso, tal como comentáramos respecto del RPT, el legislador dispuso la actualización de las multas, por las distintas infracciones tributarias, como consecuencia del proceso inflacionario.

En el siguiente esquema, indicaremos la forma de la actualización de las multas, en cada caso.

Los nuevos importes, regirán respecto de las infracciones cometidas a partir del 2/1/2026, ya que, para los restantes casos, se seguirán aplicando los importes anteriores.

También en este caso, los importes de las multas que se aplicarán durante el año 2026, se actualizarán por el UVA, desde el año 2027.

- Reducción del plazo de prescripción

Se modifica el plazo de prescripción de los impuestos, respecto de los contribuyentes inscriptos, pasándose de 5 a 3 años.

Ello, en la medida que el contribuyente inscripto hubiera cumplido en término con la presentación de la declaración jurada e ingreso del impuesto y siempre que el Fisco no impugne la misma por discrepancias significativas.

De tal manera, si no se cumple tal requisito, se seguirá aplicando el plazo de 5 años.

- Derogación de la facultad de ARCA

La norma anterior disponía la suspensión por 120 días del curso de la prescripción, cuando se tratase de períodos fiscales próximos a prescribir y dichos actos se notificarán dentro de los 180 días corridos anteriores a la fecha en que se produzca la correspondiente prescripción.

Dicha disposición ha sido derogada por la nueva ley.

Plazo de prescripción para impuestos locales en el Código Civil y Comercial de la Nación

Recogiendo la doctrina de la Corte, respecto de la no autonomía de las provincias para legislar sobre el tema de prescripción de impuestos locales, se ha modificado el CCyCN, de manera que, en materia de tributos establecidos por las provincias, por CABA y/o los municipios, el término de prescripción se regirá por la ley de procedimiento fiscal.

Por lo tanto, tales jurisdicciones no podrán establecer, para los contribuyentes inscriptos, una prescripción distinta de la de 5 años.

Otros supuestos de modificación de plazos de prescripción

La ley 27.799, también reduce el plazo de prescripción en otros supuestos, como el de Obras sociales (10 a 3 años), Sistema Nacional de Seguro de Salud (de 10 a 5 años) y del Instituto Nacional de Previsión Social (de 10 a 5 años).

En todos estos casos, se aplica el requisito de haber presentado la declaración jurada en término, con el ingreso del saldo resultante, siempre que la entidad recaudadora no las impugne por discrepancias significativas.

Régimen simplificado de Ganancias

Otra importante modificación de la ley 27.799, es la creación del régimen simplificado del impuesto a las ganancias, que se regirá por las siguientes disposiciones.

- Sujetos que pueden adherirse

Los sujetos que pueden incluirse en el régimen de declaración jurada simplificada del impuesto a las ganancias, son aquellos que no sean grandes contribuyentes.

De tal manera, deben verificarse los siguientes requisitos en forma concurrente.

- Ingresos totales anuales (gravados, exentos y/o no gravados) de hasta $ 1.000 millones (aproximadamente U$D 667.000).

- Patrimonio total en el país y en el exterior (gravados, exentos o no gravados) de hasta $ 10.000 millones (aproximadamente U$D 6.667.000)

Por otra parte, no deben calificar como “Grandes contribuyentes nacionales” según ARCA.

Estos requisitos deben verificarse al 31/12 del año inmediato anterior al del ejercicio de la opción y durante los dos (2) años fiscales anteriores a aquel.

De tal manera, para ser incluidos en el régimen, corresponde que se opte por el mismo, en la medida que se cumplimenten tales requisitos.

- Vigencia del régimen

Desde el período fiscal 2025, con lo que la primera declaración jurada vencerá en el año 2026.

- Forma de ejercer la opción

Se deberá acceder al servicio “Sistema registral” y luego a la sección “Ganancias PH simplificada” hasta el día anterior al primer vencimiento general de la presentación de la DJ del período fiscal en cuestión.

De cumplimentarse todos los requisitos, los solicitantes serán caracterizados en el Sistema Registral con el código “618 Ganancias PH Simplificado”, caracterización que podrá consultarse en el Sistema Registral opción Consulta - Datos Registrales – Caracterizaciones.

- Forma de hacer la declaración jurada

La DJ se hará exclusivamente según los ingresos y gastos, cuya información será suministrada por ARCA a los contribuyentes, que deberán conformarla o, en su caso, incorporar las modificaciones correspondientes.

Por lo tanto, no se informará ni el patrimonio, ni el monto consumido, ni las justificaciones patrimoniales.

Respecto de los contribuyentes con renta extranjera podrán optar por la modalidad simplificada pues, si bien el art. 3º del Dto. 353/25 lo impedía, el mismo fue sustituido por el art. 8 del Dto. 767/2025 que dispone que la opción también podrá ser efectuada en el caso de rentas de fuente extranjera, únicamente en los supuestos y en la oportunidad que ARCA disponga. Hasta el momento, el organismo fiscal no ha reglamentado dicha norma.

- Efectos de la presentación y pago de la declaración por la simplificada

Una vez que el contribuyente haya realizado la opción, presente la DJ y realice el pago en término, se aplicará el efecto liberatorio del pago, con lo cual se considerarán satisfechas sus obligaciones en concepto del impuesto a las ganancias del período fiscal en cuestión, tanto desde el punto de vista formal como material.

Ello implica que tal efecto liberatorio se gozará con relación al impuesto a las ganancias y período fiscal respectivo.

Tal efecto liberatorio del pago sólo no se aplicará si, con posterioridad, se verifica que el contribuyente ha omitido ingresos, ha computado deducciones improcedentes y/o ha utilizado facturas apócrifas.

Por otra parte, se produce el efecto del bloqueo fiscal de los períodos no prescriptos. Ello, pues se presumirá, sin admitir prueba en contrario, la exactitud de las declaraciones juradas presentadas en el impuesto a las ganancias e IVA correspondiente a los períodos fiscales no prescriptos.

Esa presunción de exactitud se aplicará excepto que ARCA impugne la declaración jurada simplificada correspondiente al último período fiscal declarado y detecte una discrepancia significativa entre la información declarada y la información disponible en los sistemas del organismo fiscal o proporcionado por terceros.

- Concepto de discrepancia significativa

De las siguientes tres consideraciones, con que se verifique al menos una de ellas, existirá discrepancia significativa.

En primer lugar, cuando de la impugnación realizada por ARCA se determine un incremento de los saldos de impuestos a favor del organismo fiscal o, en su caso, una reducción de los quebrantos impositivos o de los saldos a favor de los contribuyentes, por un porcentaje no inferior al 15% respecto de lo declarado.

En segundo lugar, que la diferencia entre el impuesto declarado y el determinado por ARCA supere la suma de $ 100 millones.

En tercer lugar, que si de la impugnación realizada por ARCA por facturas apócrifas, resulte un incremento del saldo a favor del Fisco o, en su caso, una reducción de los quebrantos impositivos o de los saldos a favor de los contribuyentes, en este caso, sin cuantificación alguna.

Es de destacar que este último supuesto no se aplicará en la medida que los contribuyentes rectifiquen la declaración jurada impugnada por esa circunstancia e ingresen la diferencia de impuesto respectiva.

A los efectos de evaluar si existe o no discrepancia significativa, no se considerará la presunción de incremento patrimonial no justificado.

- Efectos del bloqueo fiscal

Los contribuyentes quedan liberados de toda acción civil y por delitos tributarios, aduaneros e infracciones administrativas que pudieran corresponder.

- Efectos de la impugnación fiscal por discrepancia significativa

En este caso, ARCA queda habilitada para extender la verificación y/o fiscalización a los períodos no prescriptos y, en su caso, determinar la materia imponible, liquidar diferencias impositivas y aplicar las sanciones correspondientes.

Sin embargo, la extensión de la fiscalización no se dará en dos supuestos.

Por un lado, cuando el contribuyente haya optado por el régimen simplificado en un determinado período fiscal, en la medida que haya cumplido con los requisitos legales y goce, respecto de los períodos no prescriptos, del efecto liberatorio del pago y de la presunción de exactitud, cuando en un período fiscal posterior no se encuentran comprendidos por dicha modalidad.

En segundo lugar, cuando hayan adherido al blanqueo de la ley 27.743, por los períodos comprendidos hasta el 31/12/2023, en tanto se cumplimenten, a esos efectos, las condiciones establecidas por dicha norma legal.

- Situación del monotributista

Para optar por la modalidad simplificada debe salir del Monotributo y pasar al régimen general, por lo que debe evaluarse la consecuencia de tal decisión.

- Situación del empleado en relación de dependencia

Para optar por la modalidad simplificada debe presentar la declaración jurada respectiva todos los años.

Contador público. Tributarista. Estudio Bertazza, Nicolini, Corti y Asoc.