La Ciudad aprobó, el pasado 11 de mayo, sendas leyes, que a la fecha de entrega de la colaboración(1) aún se encontraban pendientes de promulgación, las cuales buscan incentivar el incremento de la oferta de inmuebles, destinados a locación para vivienda, en el ámbito porteño.

23 de mayo 2023 - 00:00

Nuevos incentivos tributarios para las locaciones de inmuebles con destino vivienda en CABA

Con el objetivo de estimular el mercado de alquileres, la Legislatura porteña sancionó dos normas legales con nuevos alivios impositivos para los locadores, que se suman a la ya existente exención en el Impuesto de Sellos sobre los contratos celebrados con tal finalidad.

-

¿Cuáles son los alcances y requisitos del régimen especial de facilidades de ARCA para regularizar deudas?

-

Monotributo: ¿Qué hay que tener en cuenta para la recategorización?

Una conjunción de hechos no deseados (la ley de alquileres vigente, la incertidumbre jurídica reinante, los altos niveles de inflación, la asimétrica relación existente entre los ingresos de los posibles locatarios y el valor de alquiler pretendido por el locador, etc.) hicieron que la oferta disponible de inmuebles, en alquiler, sea la más baja en los últimos veinte años.

En su intención por disminuir el déficit habitacional, la Ciudad está dispuesta a resignar parte de su recaudación (de Ingresos Brutos, ABL, Sellos) en pos que:

- aumente la oferta de inmuebles,

- bajen los precios de ellos.

1|Eximición de Ingresos Brutos

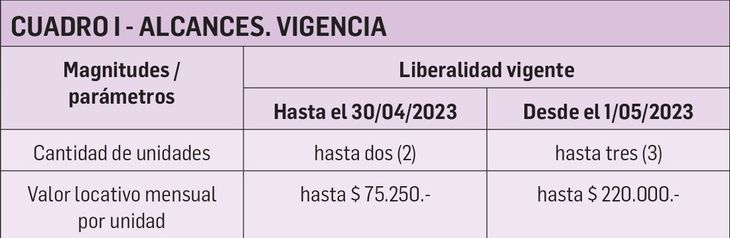

La Ley N° 6642 introdujo cambios, tanto en el Código Fiscal, como en la Ley Tarifaria, disponiendo la eximición del pago del Impuesto sobre los Ingresos Brutos (ISIB) al locador que alquile hasta tres (3) unidades de vivienda (anteriormente la liberalidad regía sólo si era hasta dos (2) unidades), y siempre que su valor locativo mensual por unidad, no supere los $220.000 (antes eran $75.250).

Los cambios rigen, de manera retroactiva, desde el pasado 1 de mayo.

Como se aprecia, la Ley recientemente sancionada, aumentó el número propiedades sobre las que rige la liberalidad (pasando de 2 a 3), y triplicó el valor locativo mensual exento (llevándolo de $75.250 a $220.000), ello, en parte, reconociendo el espiral inflacionario que estamos viviendo, y que el valor que establecía la Ley Tarifaria ($75.250), se encontraba totalmente desfasado con lo que hoy en día se está pidiendo por las propiedades que se ofrecen en alquiler en la Ciudad.

En el Cuadro I, que se acompaña, esquematizamos las modificaciones introducidas, con relación a la exención en el ISIB, respecto a las magnitudes.

2|ABL: impuesto inmobiliario

Por su parte, la Ley N° 6640 dispuso eximir del pago de la tasa de ABL, y del Impuesto Inmobiliario, a los titulares de inmuebles, radicados en la Ciudad Autónoma de Buenos Aires, que celebren contratos de alquiler, de aquí en adelante, y hasta el 31 de diciembre de 2023, con destino vivienda; quedando fuera de esta liberalidad, las locaciones y/o sublocaciones de viviendas con muebles que se arrienden con fines turísticos(2).

2.1. Requisitos: seguidamente detallamos los requisitos que deberán cumplirse para gozar de la exención:

- contratos celebrados entre la fecha de promulgación(3), de la Ley, y el 31/12/2023;

- los inmuebles objeto del contrato de locación deberán tener una “valuación fiscal homogénea” no mayor a $10 millones;

- el monto mensual inicial, del contrato de locación, no deberá superar los $220.000;

- tanto el inmueble, como el beneficiario (el titular del mismo), no deben poseer deudas exigibles e impagas ante el Gobierno de la Ciudad;

- el beneficiario no debe estar incluido en el Registro de Deudores Alimentarios Morosos;

- la propiedad no debe estar alquilada.

La Autoridad de Aplicación es la AGIP, y en su carácter de tal, establecerá los procedimientos y requisitos que los interesados deberán cumplir.

La Ley dispuso que sea obligación del beneficiario informarle, a la AGIP, cualquier cambio que afecte su derecho a gozar de la exención.

2.2. Vigencia del beneficio: El beneficio será por:

- la duración del contrato de alquiler, o

- 36 meses, desde el inicio del contrato, lo que sea menor, y cesará en caso que el contrato pierda vigencia.

No podrá pedirse el beneficio de forma retroactiva a la fecha de presentación, y aquellos inmuebles respecto de los cuales se hayan cancelado alguna de las cuotas de los tributos, no podrán solicitar la repetición del monto abonado; en otras palabras, se perjudica a quienes abonaron la cuota anual del Alumbrado, Barrido y Limpieza, ya que no les permitirán repetir los períodos abonados (en este caso, de junio a diciembre 2023).

3|Consideraciones finales

Estos beneficios se suman (de manera temporal), a la exención que ya rige en materia de Impuesto de Sellos(4) para los contratos de alquiler de inmuebles con destino vivienda.

Los montos máximos de “valuación fiscal homogénea” del inmueble, así como también del “importe mensual de la locación”, nos brindan una idea de la clase de propiedad que pretende incentivarse el ofrecimiento en alquiler.

Si bien la vigencia de la Ley será hasta el 31 de diciembre de 2026, sólo regirá respecto a contratos que se celebren hasta el 31 de diciembre de este año. Vemos con beneplácito la iniciativa, pero nos preguntamos si el legislador creerá que para fin de año el déficit habitacional existente en CABA habrá quedado atrás.

Otro tema no menor es que con los índices de inflación actuales (cercanos al 9% mensual), los $220.000 de monto locativo mensual, quedarán desactualizados muy rápidamente.

Por último, entendemos que, de cara a su implementación, son varios los aspectos que AGIP reglamentará con celeridad.

(*) Contador Público, profesor universitario de impuestos.

1) Entregada el 18/05.

2) Recordemos que la locación de inmuebles con fines turísticos está alcanzada a la alícuota del 6% (art. 18 inc. 34 de la Ley Tarifaria 2023 - Ley 6593).

3) A la fecha de entrega de la colaboración (18/05), aún no había sido promulgada.

4) Artículo 365 inc. 6 del Código Fiscal to 2023.