Las Reservas Internacionales son el principal activo que posee el BCRA para ejercer su política cambiaria. Para una economía bimonetaria como la argentina, con un largo historial de bruscas devaluaciones, defaults de la deuda en moneda extranjera, congelamiento de depósitos y cepos -entre otros eventos disruptivos- contar con un stock robusto de reservas resulta aún más fundamental que en otros países para garantizar una sostenida estabilidad macroeconómica y financiera.

Dólar: qué significa que el BCRA tenga reservas netas negativas

-

El sutil giro monetario y la prioridad del dólar: por qué la desinflación sigue mandando sobre la actividad

-

La trampa de la absorción: cuando el apretón monetario asfixia al crédito privado

Informate más - Seguí el precio del dólar blue, oficial, CCL y MEP en Argentina

Ahora bien, dado que buena parte de las Reservas Brutas (que hoy perforan los 33.000 M) proviene de los pasivos que tiene la autoridad monetaria y, a su vez, que estas no se encuentran 100% líquidas en sus arcas, generalmente se calculan distintas métricas (Reservas Netas o Líquidas) para monitorear el verdadero poder de fuego del BCRA para intervenir en el mercado cambiario. Las Reservas Netas se encuentran hace ya varias semanas en terreno negativo, rondando actualmente los -USD 1.500 M.

Pero, ¿qué son las Reservas Internacionales Netas (RIN)? Son una métrica que surge de un cálculo en base a los estados contables del BCRA: a las Reservas Brutas (activo) se le restan los pasivos de la institución en moneda extranjera. ¿Cuáles son esos pasivos? Esencialmente, el swap de monedas con China (USD 18.500 M), los encajes en USD de los bancos comerciales en cuentas corrientes dentro del BCRA (más de USD 11.000 M), los DEG del FMI (hoy en USD 1.800 M), los depósitos en el BIS (USD 3.000 M) y los fondos de garantía de los depósitos en USD administrados por SEDESA (USD 1.800 M), entre otros.

Entonces, las RIN se reducen cuando caen las Reservas Brutas, mientras los pasivos en moneda extranjera se mantienen en los mismos niveles. Por ende, que las RIN sean negativas no implica que el BCRA ya no cuenta con poder de fuego para intervenir en los mercados, dado que aún tiene a disposición los USD que corresponden a sus pasivos para hacer frente al exceso de demanda de divisas.

Del mismo modo, que se utilicen los USD provenientes de sus pasivos no implica necesariamente que se estén utilizando los encajes bancarios (como muchas veces se supone), dado que el dinero es fungible, y podrían estar empleándose cualquiera de los otros pasivos mencionados. Tal es el caso del swap con China.

En retrospectiva, producto de las repetidas crisis bancarias y cambiarias que ha atravesado Argentina a lo largo de su historia, cuando las RIN muestran profundas caídas o se ubican en terreno negativo comienzan a circular comentarios poniendo en duda el respaldo de los depósitos privados en USD. Dichos rumores terminan afectando las expectativas de los agentes económicos, quienes, por temor a verse atrapados por una nueva crisis bancaria, acentúan el retiro de depósitos.

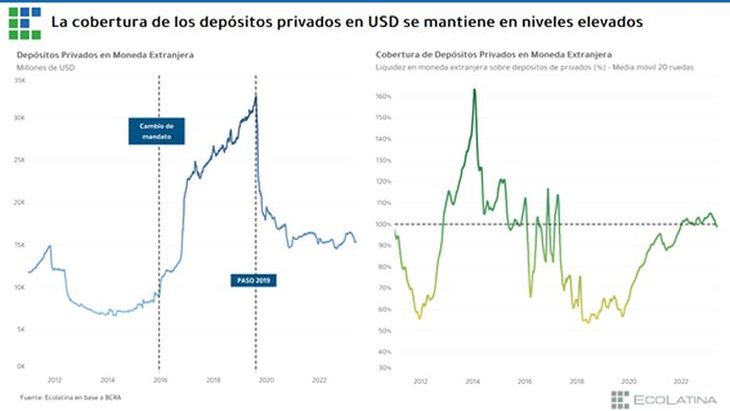

En este marco, pese a los retiros que se evidenciaron en las últimas semanas, los depósitos privados en moneda extranjera se ubican en línea con su nivel promedio desde 2021. A su vez, la caída que mostraron en las últimas ruedas se encuentra por debajo de otras salidas evidenciadas en momentos de crisis, y lejos está de parecerse a la salida de depósitos que se dio luego de las elecciones PASO del 2019 (ver gráfico).

Asimismo, los depósitos privados en moneda extranjera están 100% asegurados. Dados los USD en efectivo con los que cuentan los bancos y los USD encajados en el BCRA, la tasa de cobertura ronda el 100%, lo que evidencia que el sistema financiero se mantiene firme producto del requisito de encajes y las regulaciones macro prudenciales (por ejemplo, los préstamos en USD se limitan únicamente para los agentes con ingresos en USD). En pocas palabras, por cada dólar depositado por un privado, existe como contraparte otro dólar disponible en las arcas del BCRA en caso de que el depositante decida retirarlo.

Dicha tasa de cobertura podría tanto estresarse como relajarse dependiendo de los depósitos en USD que incluyamos en el cálculo. Por un lado, si a los depósitos privados le sumamos los del sector público, el ratio de cobertura sería del 84%. Entonces, pese a hacer un supuesto extremo en el que el mismo sector público generaría o profundizaría una corrida bancaria, la tasa se ubica aún en niveles elevados. Análogamente, si excluimos del cálculo los depósitos privados a plazo (dado que no son exigibles instantáneamente), la tasa de cobertura se elevaría al 125%.

En conclusión, las regulaciones financieras y macroprudenciales bancarias impuestas luego de la crisis del 2001 permiten asegurar la solidez del sistema bancario argentino en moneda extranjera. No obstante, el escenario macroeconómico de Argentina se muestra extremadamente frágil ante la creciente incertidumbre política y económica típica de los procesos electorales, un panorama cambiario sumamente complejo y una preocupante aceleración de la nominalidad. Por tales motivos, habrá que seguir monitoreando la dinámica de los depósitos en moneda extranjera y su tasa de cobertura. La memoria histórica juega en contra, pero no siempre el futuro repite el pasado.

(*) Analista Económico de Ecolatina