Cuando de establecer la estructura de capital ideal de una empresa se trata, las teorías circundantes son numerosas. Una de las más importantes es la teoría del Pecking Order (o traducida al español, “teoría del Orden Jerárquico”) que establece que el management de una compañía sigue una cierta jerarquía al considerar distintas fuentes de financiamiento. De esta manera, la teoría busca establecer cuáles deberían ser las principales fuentes de financiamiento de una empresa y cuáles las de último recurso. Para ello, se enfoca en las señales que otorga al mercado cada tipo de financiamiento.

¿Qué es la teoría del Pecking Order y por qué debemos considerarla?

La teoría del Pecking Order (o traducida al español, "teoría del Orden Jerárquico") establece que el management de una compañía sigue una cierta jerarquía al considerar distintas fuentes de financiamiento. De esta manera, la teoría busca establecer cuáles deberían ser las principales fuentes de financiamiento de una empresa y cuáles las de último recurso.

-

Avatares empresarios: el pulso del mundo corporativo en pocas líneas

-

Aubry, de Nestlé Argentina: "La gente valora la sustentabilidad, pero no está dispuesta a pagar un plus por eso"

.")

Partiendo de la base, esta teoría surge de la existencia de información asimétrica entre nosotros, los inversores, y quienes administran las empresas donde invertimos. Lógicamente, ellos poseen mayor y mejor información que nosotros por estar involucrados en su gestión diaria. Consecuentemente, esta asimetría tiene un costo, que viene reflejado por el componente de incertidumbre dentro de la tasa de interés de la deuda de una empresa o dentro de la tasa de retorno esperada del equity. Cuanto menor sea el acceso a información de una empresa para sus inversores, mayor será el componente de incertidumbre, y por ende mayor será el costo de financiarse. Por el contrario, cuanto más detallada, clara y frecuente sea la información provista por la compañía, menor será su costo de capital.

Entonces, ¿cuál es el orden ideal a considerar a la hora de definir las mejores fuentes de financiamiento? En primer lugar, una empresa debería financiarse a partir de sus resultados acumulados. Esto se explica en que no sólo es la fuente de menor costo, pues posee la menor asimetría de información y no paga intereses ni dividendos, sino que además señala a sus inversores que la entidad es sólida y sus operaciones generan un flujo suficiente como para financiar su crecimiento. En otras palabras, además de ser la fuente más económica informa positivamente al accionista.

En caso de que el financiamiento interno sea insuficiente, la teoría propone la toma de deuda como recurso alternativo. El razonamiento detrás de este movimiento es que señala al mercado que el management confía en que la empresa puede financiarse a tasas favorables y que no tendrá problemas en afrontar los pagos periódicos. La teoría menciona que la emisión de acciones debe ser considerada como último recurso por varios motivos. Por un lado, podría denotar la inhabilidad de tomar deuda a tasas razonables o la desconfianza desde la dirección de ser capaces de afrontar sus flujos, lo que llevaría a los inversores a pensar que podrían estar pasando algo por alto. Por otro lado, podría señalar que la gerencia considera que la acción se encuentra sobrevalorada y buscan aprovechar el momentum, lo cual tampoco es una buena señal para los inversores. Esto particularmente cierto en los casos donde la emisión de nuevas acciones se combina con la venta de acciones adicionales por parte de accionistas mayoritarios. Si bien es normal escuchar que está estrategia de cash-out se lleva adelante para mejorar la liquidez de la acción, es siempre aconsejable ser precavido.

Orden de Prioridad de la Teoría del Pecking Order

Fuente: Portfolio Personal Inversiones (PPI)

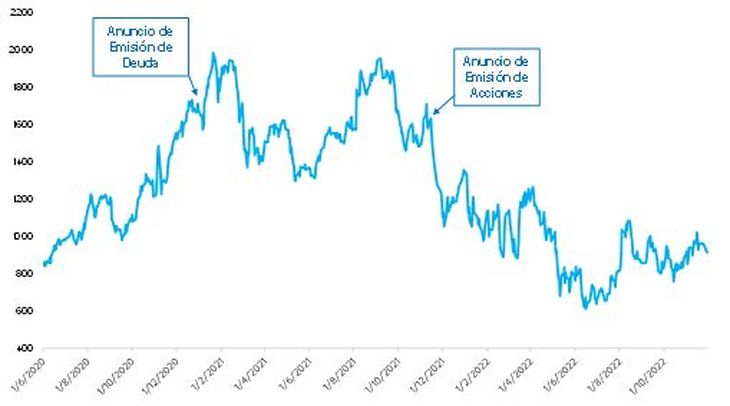

Ahora, ¿por qué debería interesarme esta teoría? Básicamente porque impactará en la valuación de las empresas en las que invertiríamos nuestro dinero. Ya sea debido a cambios en la estructura de capital de la empresa o por las señales que su método de financiamiento brinde al mercado, el valor del equity está sujeto a la forma en la que la compañía se capitalice. Dirigiéndonos a ejemplos prácticos, observemos lo sucedido con Mercado Libre en 2021.

El 4 de enero de 2021, anunció su primera emisión de deuda convencional (no convertible en acciones). Por entonces su cotización oscilaba alrededor de US$1.640. Apenas diecisiete días después alcanzaría su valuación máxima en US$2.019. Aunque no necesariamente el anuncio haya disparado la acción, definitivamente tampoco la perjudicó. Contrariamente, al cierre del 15 de noviembre de 2021, MELI anunció una nueva ronda de emisión de acciones. A dicha fecha su acción había culminado en US$1.610. El día siguiente, fecha en la que anunciaron que el precio de emisión sería de US$1.550, ya su acción abrió en US$1.515 y comenzó un declive cuyo freno se halló en US$1.050 tan solo veintiún días después. Una vez más, si bien no necesariamente el mercado tomó la emisión como una señal de debilidad, la reacción fue inequívocamente negativa.

Evolución de la Acción de MELI tras sus Anuncios

Fuente: Portfolio Personal Inversiones (PPI)

En definitiva, aunque las interpretaciones no siempre son lineales, ni sus efectos tan directos (generalmente una emisión de deuda no estará vinculada a una suba de precio en la acción, aunque una emisión adicional de acciones podría derivar en una baja en su precio por su efecto dilutivo), estas son señales a las que debemos estar atentos, particularmente para nuestras tenencias dado que su impacto puede ser inmediato. En este sentido, también es importante analizar cómo se han financiado en el pasado las empresas para entender como se han desenvuelto en distintos períodos, y mantenernos alertas ante escenarios similares.

Analista de PPI

1/2

2/2

- Temas

- Empresas

- Management

- Financiamiento