- ámbito

- Portada Principal

Crece el financiamiento de pymes en la Bolsa pero aún falta camino por recorrer

• EN LO QUE VA DEL AÑO OBTUVIERON U$S 500 MILLONES, MENOS DE UN 10% DEL TOTAL CAPTADO POR LAS EMPRESAS EN EL MERCADO

El financiamiento total obtenido por las empresas a través del mercado de capitales doméstico durante el año 2012 totalizó u$s 7.798 millones. En tanto hasta octubre de 2013 totalizó u$s 8.877 millones, lo que representó un récord para el acumulado del año desde 2000. En la comparación interanual, el ascenso es del 64% respecto del mismo período de 2012. De todos modos, las pymes representan una proporción baja en términos de su participación en el total del financiamiento empresario canalizado mediante el mercado doméstico. Del fondeo total de las empresas en la Bolsa de Comercio, el 6,7% fue obtenido por pymes, lo que representó u$s 524 millones en 2012, lejos de la participación del 8,2% que alcanzaron en 2009.

Por último, Etcheverry indicó que "la limitante más grande para que este mercado acelere el crecimiento son la falta de actualización de los montos máximos de emisión para ON, que actualmente no pueden superar los $ 15 millones. A eso se le suma la falta de actualización por parte de la Comisión Nacional de Valores de los montos que definen quién es o no pyme; es otro de los temas a revisar ya que en el actual contexto inflacionario debieran al menos duplicarse".

Cheques

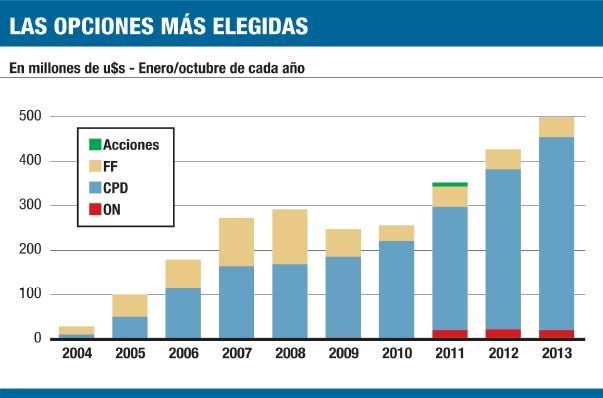

A diferencia de las grandes empresas que deciden abrir su capital y se lanzan al panel general de la Bolsa porteña, los pequeños empresarios se vuelcan por otros instrumentos con menor exposición y con mayor agilidad en la obtención de dinero. En este contexto, los CPD son el principal instrumento utilizado para obtener liquidez debido a la sencillez de su utilización y al grado de difusión que tienen hoy en día. "Los CPD son el primer instrumento que utilizan las pymes cuando ingresan al mercado de capitales en busca de financiamiento, por lo que su participación mayoritaria es lógica. A esto se suma que las tasas que pagan son muy competitivas", destacó Mónica Erpen, directora ejecutiva del IAMC en diálogo con Ámbito Industrial+Pymes.

En octubre, el mercado primario de CPD alcanzó los u$s 51,4 millones tras tocar un nuevo máximo histórico en el mes de septiembre. Durante 2004 el monto total negociado de este instrumento fue de apenas u$s 14 millones, aunque en los años posteriores la cifra fue aumentando: u$s 68 millones en 2005, u$s 225 millones en 2009 y u$s 384 millones en 2012.

"El descuento de CPD en el mercado aporta a una combinación costo-beneficio que difícilmente pueda generar un banco, pero, a su vez, sólo puede usarse para financiar capital de trabajo ya que los plazos no pueden exceder el año. Una vez transitado el camino para obtener garantías por parte de una SGR, la negociación de CPD en el mercado es algo muy ágil, de bajos costos y gran flexibilidad en cuanto a plazo y monto", dijo Etcheverry.

El financiamiento a través de CPD representó el 15% del total de octubre, siendo que el 87,2% fue tomado por pymes. Del total del mercado primario de CPD de septiembre, el 97,8% se obtuvo mediante CPD avalados y el resto mediante cheques patrocinados, según datos del IAMC.

Los cheques de pago diferido cuentan con tres sistemas de negociación, dependiendo de quién se responsabilice del pago. En el sistema avalado, las pequeñas y medianas empresas pueden negociar cheques propios o de terceros (clientes), a través de una Sociedad de Garantía Recíproca (SGR) que puede cotizar cheques que tengan como beneficiarios a sus socios pymes y garantizar el pago mediante un aval. Por otra parte, también están los patrocinados en donde una empresa es autorizada por la Bolsa de Comercio de Buenos Aires para emitir Cheques de Pago Diferido negociables en el mercado de capitales.

SGR

Más de un 90% de las emisiones de CPD es avalado, lo que implica un mejoramiento de crédito y los hace una alternativa de inversión interesante tanto para inversores institucionales como para minoristas. "La razón del crecimiento es que varios de los potenciales problemas que pueden enfrentar las pymes se solucionan mediante el aval de las SGR. Éstas brindan un nivel de garantías suficiente, reducen los costos de información para el inversor ya que minimizan el riesgo propio de la empresa y permiten acceder al financiamiento a una tasa competitiva", indicó Erpen.

Las tasas de descuento promedio ponderado de CPD avalados se ubican alrededor de un 23,4%. Esto implicó una suba acumulada de 850 puntos básicos desde julio (cuando la tasa fue del 14,9%) y el valor más alto desde enero de 2009.

El plazo promedio del total de CPD se redujo en los últimos meses luego de alcanzar un valor de 179 días en octubre respecto del récord de 203 días en agosto. El plazo de avalados fue de 181 días, mientras que los patrocinados tuvieron un plazo de 101 para el noveno mes del año.

La financiación que cuente con un aval es muy utilizada para las primeras incursiones en este tipo de instrumentos, pero con el tiempo es posible que la empresa abandone esta opción. "A medida que la pyme se familiariza con el mercado y los inversores con ella, puede optar por continuar o no utilizando los avales de la SGR", agregó la especialista del IAMC.

El principal desafío de las pymes para conseguir financiamiento es evaluar las ventajas y las desventajas de cada instrumento disponible en el mercado, de acuerdo con las necesidades particulares de la empresa. Para que ingrese a la Bolsa es importante que primero la empresa se familiarice con las ventajas de los instrumentos, pudiendo llegar, si lo desea, hasta la apertura del capital mediante la emisión de acciones. Respecto de esto último, hoy hay tres compañías que cotizan sus acciones en el Panel Pyme.

"Un factor muy importante es la cantidad de instrumentos especialmente diseñados para el financiamiento de pequeñas empresas, los que reducen los requisitos de información y administración en que tienen que incurrir si lo hicieran por otros medios", agregó Erpen.

Las Obligaciones Negociables son otra opción por medio de la cual quienes compran estos papeles prestan efectivo a cambio de una tasa de interés y a su vez los inversores se convierten en acreedores de la empresa. Por su parte, la compañía se compromete a devolverles el dinero adeudado en el plazo pactado y con el interés correspondiente. En este caso, a diferencia de las acciones, las ON son instrumentos de renta fija.

Este instrumento también registró en la última década crecimientos exponenciales pasando de u$s 1 millón en 2001 a los u$s 28 millones de 2012, cuando alcanzó un máximo histórico. Hasta octubre, las ON llevan acumulados u$s 19,7 millones. En octubre hubo 12 empresas que emitieron dieciséis ON, y a su vez una de las compañías era pyme, las cuales lanzaron una obligación cada una.

Por su parte, los Fideicomisos Financieros (FF) son otra opción que permite reagrupar un conjunto de activos de manera que respalden una emisión de títulos valores para obtener fondos. Por lo general, lo que se busca es financiarse a un menor costo por la disminución de la tasa de interés pagada y la mejora en los plazos.

En lo que va del año, los FF pymes acumulan negocios por u$s 44 millones, muy por debajo de los u$s 63 millones de 2012. Este instrumento registró su máximo en 2006, 2007 y 2008, cuando alcanzaron los u$s 105 millones, u$s 166 millones y u$s 162 millones respectivamente, siendo el segundo el récord histórico.

Por otra parte, la promulgación y puesta en vigencia de la nueva ley del mercado de capitales introdujo recientemente cambios de fondo en lo que tiene que ver con el fin de la autorregulación, restricciones a las calificadoras y la búsqueda de una mayor integración entre los mercados. Las pymes también se vieron favorecidas ya que uno de los objetivos de la norma es acercar no sólo al inversor minorista, sino también a los pequeños empresarios.

La Ley 26.831 introduce el pagaré bursátil negociable, que permite financiar a las pymes con un instrumento similar al Cheque de Pago Diferido, pero extendiendo el plazo de financiamiento hasta dos años, el doble de lo permitido hoy. "Hay expectativa sobre el comienzo de la cotización del pagaré bursátil", señaló Erpen, y en ese sentido agregó que "es positivo el mayor conocimiento que hoy tienen las pymes sobre los instrumentos de financiamiento disponibles".

1/3

2/3

3/3