Nunca un feriado fue más inoportuno. El viernes, los bonos y cupones PBI argentinos cerraron en alza, pero se quedaron sin la chance de continuar hoy la tendencia. Habrá que esperar a mañana, para ver si sigue el entusiasmo que se interrumpió antes de hora porque los inversores dejaron de operar temprano para aprovechar el fin de semana largo.

El contenido al que quiere acceder es exclusivo para suscriptores.

De todas maneras, las señales que quedaron para hoy en el mundo son positivas. Los índices de inflación mayorista y minorista de Estados Unidos alejaron el temor a una época de tasas altas.

La renta de los bonos del Tesoro a 10 años bajó a 5,15% contra 5,23% del jueves. El miércoles la tasa había tocado 5,30%, el nivel más alto en cinco años. Hoy la renta puede seguir en retroceso. Hay quienes ven en poco tiempo la tasa de los bonos del Tesoro norteamericano nuevamente en 4,90% y algunos informes creen que la Reserva Federal puede bajar la tasa de interés de referencia a finales del tercer trimestre del año a 5% anual.

El optimismo se fortaleció el viernes cuando el Banco de Japón se reunió y decidió mantener su tasa de interés sin cambios. Una suba hubiera sido difícil de asimilar por inversores sensibles.

Impulso

Los bonos recibieron, además, el impulso de la inesperada caída en la confianza del consumidor, medida por el sondeo de la Universidad de Michigan.

Los precios a la producción excluyendo energía y alimentación subieron 0,2% en mayo, de acuerdo con la expectativa, mientras que el índice de base de los precios al consumo experimentó un alza moderada (+0,1%), inferior a las previsiones.

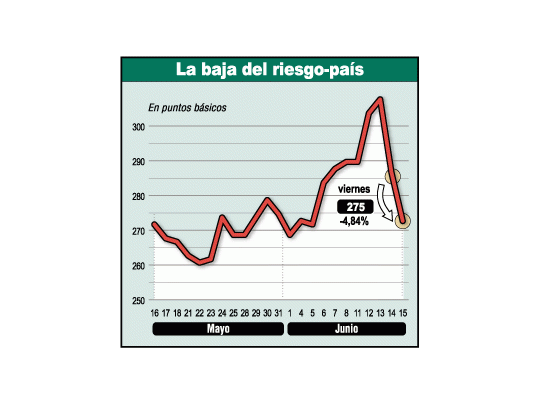

El viernes, en Buenos Aires, los bonos del canje de la deuda subieron 1,60% y los cupones PBI, 1%. Los bonos posdefault en pesos tuvieron mejoras de alrededor de 1%.

La rueda pudo ser mejor, pero a las 16 los grandes jugadores se retiraron porque estaban pensando en el fin de semana largo. A pesar del menor tiempo de negocios, las operaciones en bonos que se hicieron en el Mercado Abierto Electrónico (MAE) y la Bolsa de Comercio sumaron poco más de $ 2.000 millones, una cifra alta.

Hoy operarán los mercados internacionales, y éste es el panorama que tienen los analistas en una semana donde no se esperan datos económicos clave:

En Wall Street, el Dow Jones subió 1,60% en la semana, mientras el NASDAQ, lo hizo en 2,078%. Entre el jueves y el viernes pasado se revirtió el mal comienzo de la semana. En lo que va del año, el Dow lleva ganado 9,44% y el NASDAQ, 8,75%.

Las Bolsas europeas cerraron la semana con fuertes ganancias por los buenos datos de la inflación de Estados Unidos que alejaron la posibilidad de suba de tasas de interés. El índice EuroSTOXX 50, que agrupa a las principales empresas de la zona euro, cerró la semana 4% arriba. El índice de Londres FTSE-100 ganó 3,5% semanal y está en el máximo de siete años. El DAX 30 de Francfort subió 5,8% en la semana. El CAC 40 de París ganó 3,8% y el IBEX 35 español, 2,9% y está en el máximo histórico. La Bolsa alemana está 22,5% arriba en el año, mientras París, Madrid y Londres se acercan a 10%.

Los indicadores clave de la semana se conocerán a partir de hoy cuando la Asociación Nacional de Constructoras de Viviendas dé a conocer su índice sobre el mercado inmobiliario, que mide la confianza de las empresas del sector.

Mañana, el Departamento de Comercio publicará datos sobre la construcción de viviendas y los permisos de construcción en mayo, y el jueves se conocerán el índice de indicadores económicos líderes, otro de actividad regional de manufacturas y los pedidos semanales de subsidio de desempleo. Lo más destacado del calendario corporativo de la semana es un par de informes de grandes minoristas de electrónicos.

Según los últimos datos de «Reuters Estimates», los analistas pronostican un alza interanual de 4,6% de las ganancias de las empresas del índice Standard & Poor's 500 para el tercer trimestre, y de 8,4% para el cuarto trimestre.

Por ahora, los ciclos del mercado son ideales: el pesimismo por las malas noticias dura menos que el optimismo por las buenas.