Cuando solo resta computar la última jornada del mes pasado los datos del BCRA dan cuenta que, al parecer, agosto habría sido un oasis monetario transitorio y en septiembre la “maquinita” volvió a resetearse: el Tesoro recibió del ente monetario otros $193.500 millones ($61.500 millones vía Adelantos y $132.000 millones de Utilidades transferidas). De modo que en lo que va del año, el BCRA financió al Tesoro en más de $1,706 billones ($533.500 millones de Adelantos y $1,17 billones de Transferencia de utilidades).

El BCRA encendió la "maquinita": en septiembre emitió $193.500 M

Pese a la mejora fiscal el mes pasado el Central volvió a asistir al Tesoro. Los intereses de Leliq representaron el 38% de ese auxilio.

-

El BCRA ya compró más de u$s500 millones en junio, pero las reservas cayeron por cuarta rueda consecutiva

-

Euro hoy y Euro blue hoy: a cuánto cotizó este lunes 8 de junio

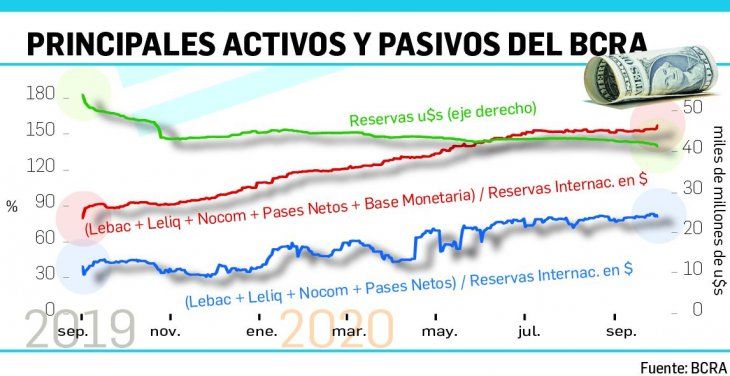

Así y todo, en setiembre pasado el acumulado al día 29 arroja una expansión monetaria de solo $8.067 millones. La base monetaria se mantiene en torno de los $2,3 billones, aunque su tasa de crecimiento interanual, si bien se desaceleró, sigue por encima del 75%. Mientras que la circulación monetaria crece a un ritmo del 81% anual. Al respecto vale señalar que el crecimiento de los agregados monetarios privados (M2 y M3) acusa una significativa desaceleración, ya que venían creciendo a una velocidad crucero de más del 100% interanual y recortaron al 80%. Lo cual refleja cierto agotamiento de la demanda de dinero en medio de la crisis cambiaria. Con relación al frente cambiario el BCRA superó el récord de ventas netas de agosto al registrar en el acumulado al martes pasado un flujo negativo de u$s1.606 millones. Desde que se instauró casi a fines de marzo la cuarentena el BCRA ya lleva vendido un neto de más de u$s4.000 millones. Para ver semejante diáspora de reservas hay que remontarse al período post-PASO 2019.

¿Qué dejó septiembre hasta ahora?

En materia monetaria la exigua expansión de la base ($8.067 M) se explica por la emisión para asistir al Tesoro (+$193.500 M) y el pago de intereses (+$73.859 M), lo que fue contrarrestado con la venta de divisas (-$145.963 M) y la colocación de Pases pasivos (-$119.070 M). La expansión vía Leliq (+$13.549 M) y de Depósitos oficiales en el BCRA (+$2.305 M) se compensa en parte con la absorción vía “Otros conceptos” (-$10.114 M).

El balance del 2020 muestra al cabo de nueve meses una expansión de la base de $399.911 millones, donde los factores expansivos fueron el financiamiento al Tesoro de $1,706 billones ($533.500 M de Adelantos y $1,172 billones en Transferencia de utilidades) y el pago de intereses por $495.300 millones. Mientras que los factores contractivos fueron las Leliq (-$1,043 billones), los Pases (-$347.800 M), las ventas de reservas (-$331.576 M) y un aumento de los Depósitos oficiales de $66.500 millones. No puede soslayarse que el costo de la esterilización, en términos del pago de intereses, representa casi un tercio de la ayuda del BCRA al Tesoro. O sea, parte de lo que sale por la puerta, vuelve a entrar por la ventana. Cabe señalar que si bien el consenso del mercado considera que aún el stock de Leliq y de Pases no es hoy un problema, aunque deba resolverse más temprano que tarde, es inflación postergada, porque aún no es emisión. El stock de Leliq y de Pases es de casi $2,56 billones.

En cuanto al flanco cambiario, las reservas cayeron u$s1.091 millones dejando el stock de reservas brutas en u$s41.751 millones. La pérdida se explica por la venta neta de u$s1.606 millones al sector privado, el pago de u$s195 millones a Organismos internacionales, u$s40 millones de otros pagos oficiales y la cancelación de swap por u$s152 millones. Todo este drenaje fue compensado por el aumento de u$s901 millones de efectivo mínimo. Vale señalar que el mes pasado los depósitos privados en dólares (argendólares) cayeron en u$s915 millones a niveles de u$s16.250 millones. Los bancos afrontan la salida de depósitos rescatando créditos por u$s174 millones (el stock cayó a u$s6.000 millones) y con los encajes en efectivo. Aquí también parte de las ventas de reservas terminan compensando la caída de argendólares. La reciente salida de argendólares se asemeja a la ocurrida en mayo antes de las restricciones de junio. El balance del año muestra en nueve meses una caída de reservas de u$s3.031 millones con ventas netas de u$s3.348 millones. Según estimaciones privadas las reservas líquidas ya están casi en cero. De modo que lo disponible, antes que los encajes, es el oro y los DEG del FMI.