Duró apenas dos meses la abstinencia del Tesoro a la asistencia del BCRA. Tras un primer bimestre en el que el BCRA contrajo la base monetaria en más de $61.000 millones, en lo que va de marzo se dio vuelta la taba: al día 9, último dato oficial, el ente monetario ya convalidó una expansión de más de $165.700 millones. Es que el día 5 reapareció la “maquinita” con una asistencia de $70.000 millones en Adelantos al Tesoro. Vale señalar que el stock de Adelantos Transitorios al Tesoro ya asciende a más de $1,3 billones.

Reapareció la "maquinita": BCRA le giró $70.000 millones al Tesoro

A pesar de la incertidumbre de la continuidad del gasto pandémico, ya Hacienda empezó a solicitar ayuda al Banco Central. Más dinero a la calle.

-

Dólar hoy: a cuánto cotiza este lunes 13 de julio

-

Dólar blue hoy: a cuánto opera este lunes 13 de julio

Si bien era esperable que a lo largo del año el Tesoro volviera a recurrir al BCRA, aunque quizás con menor intensidad que en 2020 por estar negociando con el FMI, se estimaba que todavía era temprano ver el auxilio monetario, sobre todo porque Finanzas venía consiguiendo colocar deuda por encima de los vencimientos, lo que le permitía hacer caja para el futuro mediato o bien para ir comprando divisas para cancelar compromisos con organismos internacionales. Lo cierto es que ya en la primera semana de marzo el Tesoro necesitó que el BCRA le girara un ATN.

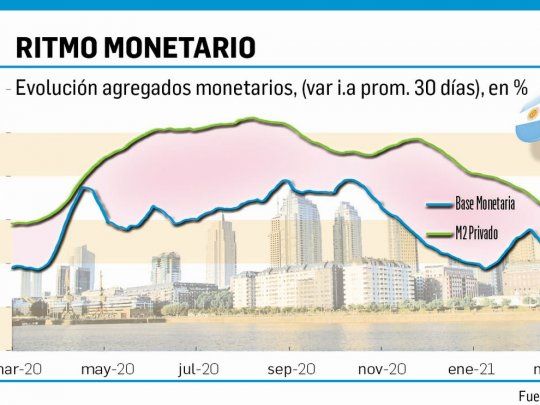

Esto implicó que entraron en acción casi todos los factores que vienen explicando la emisión. Porque además de la mencionada emisión del BCRA para el Tesoro, la base se expandió vía la compra de divisas al sector privado por $64.113 millones y casi $31.000 millones de intereses por Leliq y Pases. De modo que por estos tres factores la base creció en $165.057 millones. Pero además vía Pases (son colocaciones de los bancos a un día o a 7 días de plazo en el BCRA) hubo una expansión de $142.941 millones de operaciones que cancelaron las entidades. O sea, en total la base creció en casi $308.000 millones, esto es cerca del 12% de la base monetaria. Por ahora el BCRA logró compensar la emisión vía colocación de Leliq, a través de las cuales absorbió casi $85.000 millones, mientras el Tesoro fue contractivo en cerca de $45.000 millones (esto significa que incrementó sus depósitos en el BCRA, ya sea por el roll-over de más del 100% de la deuda pública o por parte del ATN). A esto se sumó la venta de divisas al Tesoro (para pagos a organismos) que implicaron una contracción de $3.000 millones y otros $9.385 millones producto de operaciones con títulos públicos. De esta manera, hasta el día 9 la base creció en $165.728 millones.

Como señaláramos en varias oportunidades, todo este manejo monetario redunda en el sostenido crecimiento del stock de la deuda remunerada del BCRA. Ya el stock de LELIQ y Pases supera los $3,023 billones, superando ampliamente el stock de la base monetaria de $2,575 billones. Hoy este stock no solo va in crescendo al ritmo del círculo vicioso de la expansión-esterilización sino que también es un taxímetro que corre al 35% anual promedio de tasa de interés. El año pasado los intereses sumaron casi $722.000 millones. En 2021 se estima que rondarán los $1,5 billones.

Pero más allá de la expansión de la base, que en realidad no pareciera estar dislocada, es el comportamiento de los agregados monetarios, es decir, la cantidad de dinero que tiene la gente en su poder o depositada en los bancos. El agregado M2 total (dinero en efectivo + depósitos a la vista y en caja de ahorro) está creciendo a un ritmo del 65,5% interanual mientras que el M3 total (M2 + depósitos a plazo) lo hace a casi el 70% interanual. De modo que por más que la base esté más o menos “controlada”, o yendo por un sendero del 49% interanual, bien por encima de la meta inflacionaria del Gobierno, con los agregados monetarios avanzando a velocidades cercanas al 70% interanual es difícil pensar en una inflación del 30% o del 40%. Ya que todo exceso de liquidez, irá en algún momento a precios o a la brecha cambiaria, o un mix, lo que retroalimenta todo el circuito.

Si bien la inflación podría encorsetarse por debajo del crecimiento de la cantidad de dinero, tarde o temprano, se acumulan desequilibrios que emergerán complicando los objetivos inflacionarios y cambiarios.