Calibrando el portafolio ante un mundo más errático

-

Privatizaciones: por qué el Gobierno busca acelerar los procesos y cuáles son los próximos pasos

-

Auge de la importación en la carne: esperan que los ingresos se dupliquen en 2026

En paralelo, el más reciente de los arrebatos del Presidente de Estados Unidos impactó en el frente comercial. Fue la medida de poner aranceles a las importaciones de acero (25%) y aluminio (10%). Además de desatar los temores de una guerra comercial, esta decisión, según diversos bancos, se trasladaría a precios dentro de la economía norteamericana.

Todos estos factores hicieron que Wall Street viviera semanas de furia entre fines de enero y principios de febrero, con pérdidas de 10% en los índices de referencia ante una aceleración en el ritmo de la tasa. De hecho, el rendimiento a 10 años de los bonos de Estados Unidos escaló rápidamente 42 puntos básicos hasta 2,88% en lo que va del año, elevando también el costo de financiamiento del mundo emergente.

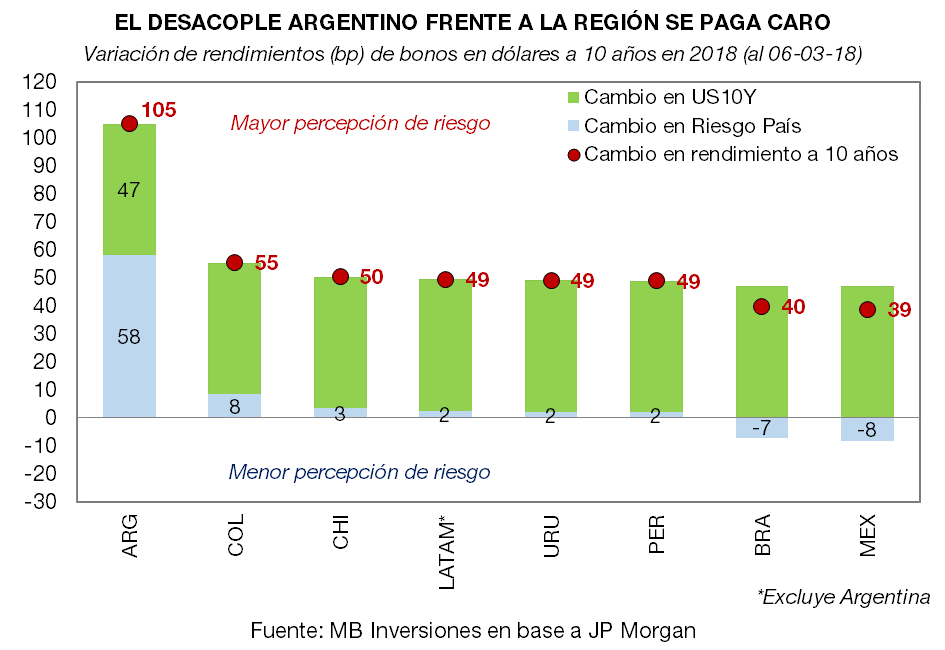

En casa tampoco no ayudamos...

En los últimos meses, Argentina no contribuyó a morigerar la volatilidad, sino más bien todo lo contrario. El cambio de metas de inflación del 28 de diciembre del año pasado y la aceptación de una menor tasa real no fueron bien tomados por el mercado.

En consecuencia, se produjeron masivas reconfiguraciones de carteras en las cuales los más perjudicados fueron del tipo de cambio (trepó 18% en los últimos 3 meses, a contramano de apreciaciones que se vieron en la región) y los títulos públicos en dólares más largos, que registraron pérdidas de paridades de hasta el 11%.

Uno de los resultados de este movimiento fue la escalada del rendimiento de los bonos argentinos. Con relación a fines de 2017, hoy el mercado le cobra a Argentina 105 puntos básicos (1,05%) extra de tasa para comprar nueva deuda. Y el aumento del riesgo país por, cuestiones propias, explica más de la mitad del cambio en el sobrecosto.

Más vale prevenir que curar en la renta fija

La nueva configuración de este 2018 invita a revisar la visión en bonos. La renovada variabilidad cambiaria socavó la sensación de jugada segura que tenía el "carry trade" con Lebac. Mientras que en 2016 la maniobra había rendido 12,4% en dólares y en 2017, 8,6%, en lo que va del año el resultado es negativo en un 3%.

Si bien, los inversores pueden seguir apostando al carry con un horizonte de mediano plazo, el contexto actual obliga a mirar otras alternativas para diversificar las fuentes de rentabilidad en dólares.

Y una variante atractiva está en el tramo corto y medio de la curva soberana en dólares, cuyos rendimientos ganaron atractivo en los últimos meses. Sobresalen el Bonar 2020 (AO20) y el Bonar 2024 (AY24) con TIRs de 4,9% y 5%, respectivamente. Quienes estén dispuestos a asumir algo más de riesgo de duration, pueden extenderse hasta el Discount en dólares Ley Argentina (DICA), con un rendimiento de 7,3%. No sugeriría estirar mucho más los plazos debido a la mayor sensibilidad de precios que tienen los bonos más largos en el actual escenario de volatilidad.

En cuanto a las inversiones en pesos, las Lebac cortas siguen teniendo su brillo con una tasa nominal anual aproximada de 26,4% que, según las expectativas de inflación, ofrecería un rendimiento real positivo. Para quienes sean más escépticos sobre el descenso de la inflación, existen alternativas atadas al Coeficiente de Estabilización de Referencia (CER) como los BONCER 2020 (TC20) y 2021 (TC21) con un margen real del orden del 3,8%.

Selectividad y fundamentos para la renta variable

El panorama externo y local obliga afinar el lápiz a la hora de elegir acciones. Incluso ante una casi segura reclasificación argentina a mercado emergente por parte de MSCI durante este 2018, la siempre recomendada selectividad ahora se ve reforzada.

Un análisis basado en fundamentos y perspectivas sectoriales permite hallar papeles a tener en cuenta en una cartera diversificada. Los sectores más atractivos, a mi criterio, son los vinculados a bancos, materiales de construcción, energía, petróleo y telecomunicaciones.

Hay valor en los bancos viendo la película actual y cómo podría desarrollarse hacia adelante. En 2017 el crédito al sector privado alcanzó el 14,3% del PBI, el valor más alto de los últimos 16 años. Y existe amplio margen para que la intermediación financiera local siga trepando a luz de las cifras que se ven en países de la región como Brasil (63%), Colombia (47%) y Perú (36%).

En este contexto, la notable recuperación del crédito, que aventaja a la inflación por más de 20 puntos, y el boom UVA obliga a mirar el sector bancario con Galicia (GGAL), Macro (BMA), Supervielle (SUPV) y Banco Hipotecario (BHIP) a la cabeza.

Otro rubro con buenos drivers es el de la construcción y derivados. Aquí destacan las cementeras Holcim (JMIN) y Loma Negra (LOMA) así como la siderúrgica Siderar (ERAR). Las tres empresas pueden beneficiarse del crecimiento de la obra pública y privada (alimentada por préstamos hipotecarios) y del nuevo esquema de Participación Público-Privada (PPP). Asimismo, ERAR afrontaría un mucho mejor año en materia productiva gracias a mayores exportaciones hacia Brasil.

Por otro lado, la recomposición tarifaria en gas y energía eléctrica renueva el valor de empresas con fuerte presencia en los dos primeros eslabones de la cadena: generación y transmisión. Allí sobresalen Transportadora de Gas del Sur (TGSU2), Transportadora de Gas del Norte (TGNO4), Pampa Energía (PAMP), Central Puerto (CEPU) y Transener (TRAN).

En el sector petrolero, la recuperación del barril de crudo en el plano internacional revitalizó YPF (YPFD). Si bien la empresa estatal no está pasando por su mejor momento en cuando a la producción convencional, el segmento no convencional está ganando dinamismo cantidad en pozos perforados, producción y reducción de costos. Otra compañía del sector con exposición al segmento no convencional y de energías alternativas es Capex (CAPX).

Finalmente, en el marco de un proceso de convergencia digital hacia el cuádruple play, Cablevisión Holding (CVH) y Telecom Argentina (TECO2) lucen atractivas. Más allá de las perspectivas, son compañías rentables, con buenos márgenes de rentabilidad y sólida capacidad para generar flujos operativos.

Con todo, la progresiva apertura y mayor permeabilidad del mercado argentino exige seguir con detenimiento las condiciones internacionales y el "humor" de los inversores. La correcta elección de activos financieros debe considerar estos condimentos, así como también ponderar el perfil de riesgo y preferencias individuales de cada inversor.

"Invertir hasta el punto que uno pueda dormir tranquilo" sigue siendo un excelente mantra para no perder el eje en este mundo cambiante.

*Persichini es economista jefe de MB Inversiones