El Gobierno Nacional envió un DNU para establecer una nueva fórmula jubilatoria que reemplace la fórmula anterior que ajustaba por recaudación y RIPTE por una nueva ligada a la inflación, con un rezago de dos meses, para “paliar las pérdidas de la vieja fórmula”.

24 de marzo 2024 - 00:00

¿Cómo hacer para que tengamos buenas jubilaciones?

Este viernes y por DNU, el Gobierno nacional estableció una nueva fórmula para determinar el valor de una jubilación.

-

De $419.000 a $2,8 millones: así quedan las jubilaciones mínimas y máximas de ANSES en agosto

-

Subsidio por fallecimiento del IPS: quiénes pueden cobrarlo, qué documentación se necesita y cómo iniciar el trámite

El Gobierno decretó una nueva fórmula jubilatoria.

DepositphotosEn los últimos 15 años, hubo tres fórmulas vigentes. De 2008 a 2017 una fórmula que ajustaba en partes iguales por RIPTE (salarios formales) y por la recaudación impositiva, de 2018 a 2019 una fórmula con incrementos trimestrales que ajustaban 70% por inflación y 30% por salarios, y de 2020 a 2023 se volvió a la fórmula vigente hasta 2017 por con ajuste trimestral en vez de semestral como el ajuste original.

Más allá de que la fórmula de recaudación-salarios (2008-2017/2020-2023) generó mayores aumentos que la fórmula 2019-2020, que incluía al IPC, en 10 de los 16 años desde 2008 a 2023, es necesario efectuar distintas consideraciones.

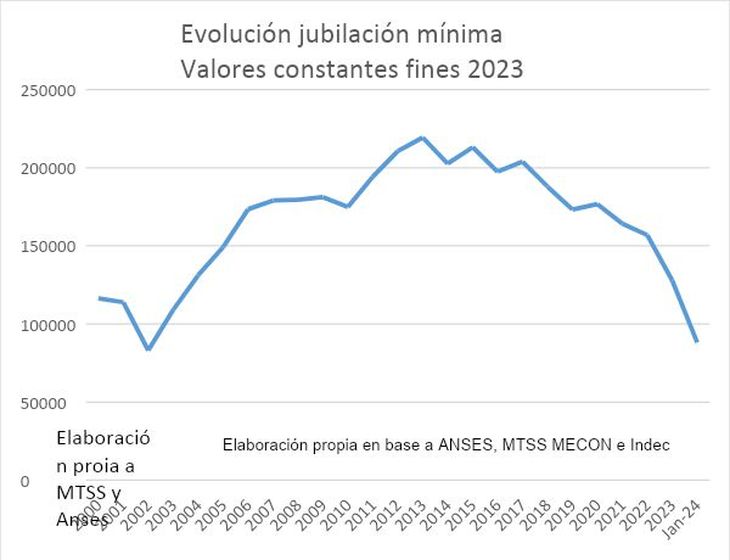

Ninguna fórmula es una panacea ni es mágica. La evolución de las jubilaciones fue diferente con la misma fórmula en diferentes períodos. La jubilación mínima tuvo un fuerte crecimiento en términos reales hasta 2015 (salvo 2010 y 2014) y cayó en 2022 y 2023. La fórmula vigente en 2018 y 2019 incluyendo el IPC ocasionó una caída de 19% en las jubilaciones, en parte por el impacto del último trimestre de 2018 cuando Macri no ajustó las jubilaciones en ese trimestre al hacer el empalme de las fórmulas.

Las jubilaciones se estancaron desde 2013 y no detuvieron su caída en términos reales desde 2017, con diferentes fórmulas. En este período hubo un trimestre muy favorable (el primer trimestre de 2020). Estando a cargo de Anses requerí con firmeza ante el Ministerio de Economía recomponer la caída de 2018-2019 y la decisión política fue favorable, cuando las jubilaciones mínimas subieron un 13,8% contra una inflación de 8,8% y un 90% de los jubilados le ganaron a la inflación.

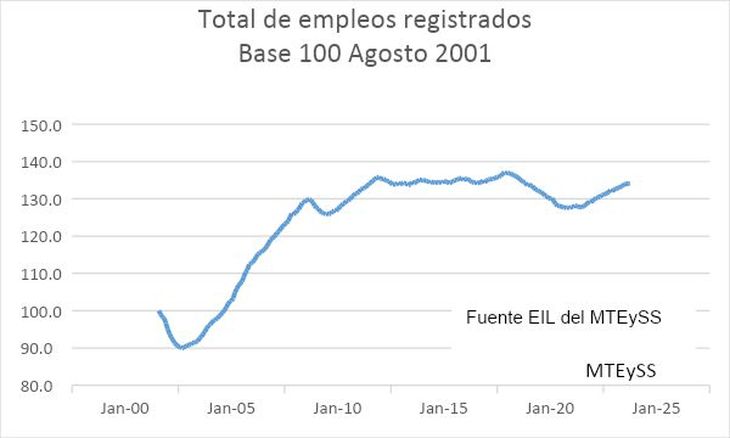

Si bien se pueden ensayar distintas explicaciones sobre la causa de la caída de los últimos años, no puede dejarse de lado el hecho de que la evolución de las jubilaciones no puede ser diferente al de la economía real. De hecho, es interesante ver la relación existente entre las jubilaciones y la evolución del empleo privado registrado que se estancó a partir de 2012 y cayó de 2017 a 2020 con una recomposición parcial desde 2021.

Es claro entonces que no puede separarse la evolución del sistema jubilatorio y de los haberes jubilatorios de la evolución económica general. Solo puede haber buenas jubilaciones con un sistema sustentable y equitativo y ambos factores solo pueden estar presentes con un modelo de desarrollo.

Un modelo de desarrollo que aumente la productividad y el empleo formal por fuera de consideraciones de sustentabilidad fiscal y otras variables como el impacto de la tecnología en el empleo y cuestiones demográficas que hacen a la relación aportantes/beneficiarios.

Se requiere una discusión del sistema previsional en su conjunto que no implique parches o reformas parciales (reparación histórica, moratorias, PUAM) y que no solo implique la movilidad sino como se diseña y se financia un régimen jubilatorio en el marco de un sistema de seguridad social eficiente y justo.

Sistema de seguridad social que contemple a las personas que pueden estar excluidas del mercado laboral o perder su trabajo por razones del ciclo económico, y otros cambios estructurales como el cambio tecnológico. El FMI prevé que en países emergentes la introducción de la inteligencia artificial impacte en un 25% de desempleo adicional en los próximos 10 años.

Uno de los factores cruciales para preservar las jubilaciones es que no aumente el desempleo, afectando no solo los salarios que determinan el haber jubilatorio sino incluso la posibilidad de tener los años de aportes suficientes para acceder a una jubilación digna.

También no solo hay que discutir el nivel de gasto previsional y de la seguridad social sino ver cómo se financia. Es necesario una reforma tributaria progresiva que permita financiar un sistema de seguridad social que cumpla los objetivos de política económica y social, crecimiento y equidad.

También hay que discutir seriamente otras cuestiones que hacen al régimen general como tomar la historia laboral completa para el cálculo jubilatorio, la edad jubilatoria incluida la cuestión de género, tomando en cuenta cambios en la expectativa de vida, los cambios en el mercado de trabajo y las diferencias existentes entre actividades poco saludables y modalidades de trabajo más favorables al trabajador.

Por supuesto hay que analizar la equidad entre los distintos regímenes provinciales en relación al régimen nacional en el marco de la discusión Nación-Provincias y los distintos regímenes especiales (jueces, diplomáticos, presidentes) por fuera del régimen general, donde también se necesitan reformas para garantizar la sustentabilidad y la equidad.

También se debe fortalecer el pilar público de reparto con estímulos al ahorro previsional privado voluntario de largo plazo para garantizar mayores ingresos en la etapa post-laboral.

Como vemos la cuestión previsional debe evaluarse integralmente, sin parches, dogmatismos ni demoras, pero tampoco apelando a medidas unilaterales sin consenso para construir un modelo eficiente y solidario que exceda cada período de gobierno. Dicha integralidad incluye la cuestión fiscal y el propio diseño de las políticas económicas, elementos sin los cuales no hay fórmulas que puedan garantizar buenas jubilaciones.

- Temas

- Jubilación

- DNU

- Inflación