El contenido al que quiere acceder es exclusivo para suscriptores.

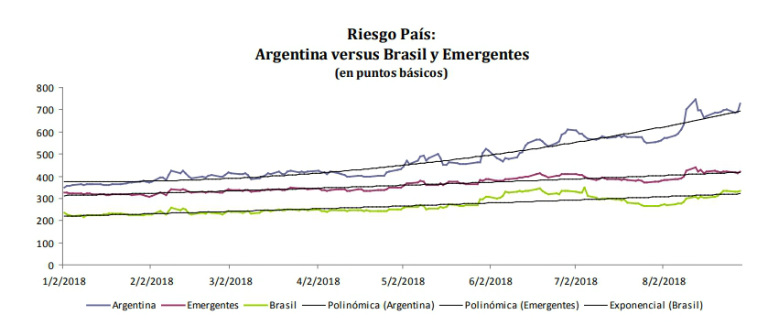

La crisis cambiaria que se inició en abril pasó a una nueva fase cuando comenzó a contaminar el riesgo país. Usar las reservas del Banco Central para intentar frenar al dólar hizo temer por la disponibilidad de divisas para hacer frente a los vencimientos de deuda de corto plazo, sean en moneda dura (Letes) como en pesos (Lebacs). Con un riesgo país por encima de los 700 puntos, los supuestos con los que se confeccionó el acuerdo original con el FMI quedaron desbordados y se abrió paso un nuevo esquema, por el cual la Argentina podrá acceder a desembolsos que cubran los compromisos de corto plazo, a cambio de un endurecimiento de la política fiscal y monetaria. Al estar en juego la confianza, es difícil anticipar en que momento este programa habrá de ser capaz de estabilizar las variables, pero sí está claro que el gradualismo no ha sido un sustituto del shock, sino que sólo lo postergó, hasta un momento inoportuno en términos políticos y con efectos muy serios sobre la inflación, la conflictividad social y la pobreza. A su vez, el hecho que el primer acuerdo con el Fondo no haya funcionado cuestiona también la arquitectura financiera internacional: el poder de fuego del FMI luce débil cuando se compara con la exitosa intervención del Banco Central Europeo para frenar la crisis del euro en 2015. A partir de aquel momento, el BCE compró 2 millones de millones de euros en bonos de los países miembros, un salvataje que está fuera del alcance de los emergentes.

Desde fin de julio la crisis argentina entró en una nueva fase, en la que se interconectaron el derrape del peso con la tasa de riesgo país. El síndrome de la frazada corta hace que el uso de reservas para frenar la subida del dólar aumente la incertidumbre acerca de si el gobierno tendrá capacidad de hacer frente a los vencimientos de deuda de corto plazo, un riesgo que a su vez devalúa más el peso. El replanteo del programa con el FMI que se negocia en estas horas apunta a cortar este círculo vicioso, permitiendo a la Argentina acceder durante 2019 al grueso de los 29,2 mil millones de dólares que quedarán por desembolsar, luego de los 20,8 mil millones de 2018 (15 mil millones ya transferidos).

Con un acuerdo de estas características, será más factible que los tenedores de Letes y Lebacs, en lugar de reclamar dólares en cada vencimiento, reinviertan en instrumentos de mayor plazo, enroque que bajaría el riesgo país y estabilizaría el tipo de cambio. El stock de Letes en dólares es actualmente de 14,1 mil millones de dólares y el de las Lebacs en manos de particulares, nominadas en moneda local, de 470 mil millones de pesos. Son títulos de cortísimo plazo que quedan como esqueleto del frustrado intento gradualista, afectando expectativas en cada vencimiento.

Para acceder al grueso de la línea crediticia del FMI, el gobierno tendrá que apurar el paso en la reducción del déficit fiscal, lo cual a su vez habrá de achicar el volumen de las necesidades de financiamiento del país.

Estaba previsto que la meta acordada en junio, de un rojo primario de 1,3 % del PIB para 2019, se habría de lograr con una contribución al ajuste de 200 y 100 mil millones de pesos, a cargo de Nación y Provincias. Sin embargo, en el nuevo escenario parece difícil que se pueda lograr un aporte adicional de los gobernadores para llevar el déficit a algo cercano a cero, por lo que la Nación debería haber un esfuerzo adicional por el lado del gasto (¿congelamiento temporal de sueldos estatales altos?), pero eso tampoco alcanzaría.

De allí que pueda conjeturarse con un impuesto generalizado a las exportaciones, una opción del fisco para capturar una parte de la devaluación. Las retenciones son un mal impuesto, y una medida así debería ser temporal, pero hoy la prioridad es darle un golpe a la desconfianza. De implantarse de modo generalizado, el impuesto a las exportaciones establecería un cuña de 3 a 4 pesos entre el "dólar financiero y turístico" y el "comercial". De funcionar, serviría también como un antídoto frente a los rumores de control de capitales, amortiguando al mismo tiempo el traspaso a precios de la devaluación, en una coyuntura en la que hay que esperar un salto significativo de la tasa de inflación de setiembre y octubre. Y quizá permita que las provincias no desanden camino en la rebaja de ingresos brutos y sellos, que debería arrancar en 2019. En cuestión de horas estas conjeturas habrán de ceder frente a los anuncios oficiales.

De todos modos, hay que consignar que el fracaso de la primera versión del acuerdo entre la Argentina y el FMI deja bastante tela para cortar.

Cuando se compara con el poder de fuego del Banco Central Europeo que, comprando bonos españoles, italianos y demás, logró alejar la crisis de la eurozona, se toma conciencia de la debilidad de los instrumentos en manos de Lagarde, la titular del Fondo. Esto es fruto de la arquitectura financiera que emergió después de la Segunda Guerra Mundial, cuando en Bretton Woods se impuso el enfoque más restrictivo de White (Estados Unidos) por sobre el de Keynes.

Bajo el actual esquema, países que están fuera del paraguas de la Reserva Federal y de los otros grandes bancos centrales pueden sufrir crisis con ratios de deuda externa/PIB no superiores a 35 %, tal el caso de la Argentina. En este escenario, una franja significativa de la economía mundial podría estar condenada a crecer debajo de su potencial, sea por falta de crédito o por la auto-restricción de sus políticas, para no arriesgarse a quedar a la intemperie en caso de una crisis de liquidez.