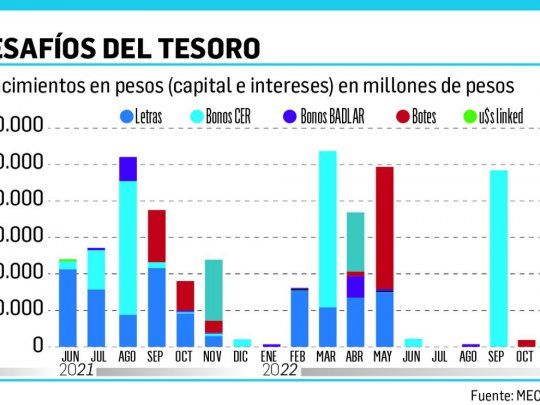

Junio, prácticamente, el Tesoro ya lo tendría cubierto. Con las últimas colocaciones de deuda en pesos estaría en condiciones de afrontar cómodamente los vencimientos que aún quedan y que se concentran a fin de mes. Pero ya viene julio con vencimientos cercanos a los $300.000 millones. Y luego, agosto con más de medio billón de pesos más. Es el cuarto bimestre del año, sin duda, el principal desafío de la Tesorería de cara a las elecciones. Vencen más de $800.000 millones.

Deuda: los bancos eligen cancelar Pases en vez de Leliq para ir al Tesoro

El cronograma de vencimientos de deuda pública en pesos no da respiro. Se aprobará test de junio pero lo que viene por delante es más desafiante.

-

Ravier habló de la suba de la morosidad: "A veces la gente se expone a un riesgo por no saber manejar sus ingresos"

-

El MEF responde al CFA: trayectoria fiscal, deuda y una sugerencia inválida por cuestiones legales

O sea, cuando se termine esa faena quedarán 12 días para las PASO y poco más de dos meses para las legislativas. Pero en el medio del proceso electoral, precisamente en setiembre, el cronograma de vencimientos no da respiro ya que vencen cerca de $400.000 millones.

Pero a diferencia de los vencimientos de junio donde predominan las Letras en pesos y hay una muy pequeña porción de compromisos de títulos ajustables con CER y con dólar Linked, en julio casi un tercio son vencimientos de títulos con CER, muy poco de dólar Linked y el resto, casi dos tercios son Letras en pesos. Mientras que en agosto más de dos tercios de los vencimientos son ajustables con CER, y el resto se reparte por partes iguales entre dólar Linked y Letras en pesos. Luego en setiembre casi la mitad vuelven a ser Letras en pesos, hay muy poco de CER y el resto son Botes.

¿Qué lectura puede hacerse de lo visto en las últimas semanas frente a este panorama? En primer lugar, el protagonismo de los bancos es insoslayable, y si bien se descontaba el apoyo de la banca pública, fue la banca privada la que más se destacó semanas atrás. Pero a diferencia de lo que se especulaba en principio, el traspaso de deuda remunerada del BCRA hacia deuda del Tesoro, hasta el momento, se registra en las posiciones de Pases pasivos (son colocaciones de los bancos en el BCRA a un día o a 7 días de plazo a tasas de 32% y 36,5% respectivamente). Al día 17, último dato oficial, el stock de Pases muestra una reducción de casi $375.000 millones. Habían comenzado el mes con más de $1,8 billones y ahora suman $1,475 billones.

Mientras que el stock de Leliq apenas subió cerca de $80.000 millones a casi $2,1 billones (esta deuda remunera a una tasa anual del 38%). De modo que la deuda remunerada total del BCRA bajó $186.000 millones a $3,54 billones. Al parecer los bancos buscan mejorar el rendimiento de la tenencia financiera, en primer lugar reduciendo su posición de Pases, que les rinde una menor tasa pero es como un call money por su liquidez.

Por ejemplo, la tasa efectiva anual de un Pase a un día es menor al 38% y la de un Pase a 7 días casi del 44%, mientras que la de una Leliq, a 28 días, supera el 45% y al descontar el Impuesto CABA apenas supera el 41%. Por su parte las Letras del Tesoro a más de 100 días rinden más de 44%.

En segundo, lugar el BCRA prácticamente no ha asistido al Tesoro ($237.800 millones entre Adelantos y Transferencia de utilidades) quien se las ha arreglado cubriendo sus necesidades de financiamiento en pesos en el mercado local. De modo que tiene casi plena capacidad para ayudar al Tesoro con los desafíos del segundo semestre ya inmersos en la campaña electoral.

Pero el cronograma de vencimientos de deuda del Tesoro en pesos no es para nada amigable y ya estará contaminado plenamente del proceso electoral. Se habrá superado el test de junio pero julio constituirá un hito para lo que viene por delante. A pesar de los deseos oficiales por lo que se ve en el mercado, cada día, crece más el interés por opciones ajustables con CER, incluso que por las dólar Linked. Pero esto podría darse vuelta rápidamente. Es para estar atentos.