Acordaron el gobierno y los bancos que el canje de deuda culminará el 4 de junio. Ese día se sabrá el monto total y el costo para la Argentina. Los bonos pagarán 11 por ciento anual. Es menor a lo esperado, pero compensan a bancos e inversores entregando los nuevos títulos a menor precio, es decir, con descuento. Finalmente no incluirán LETES. Cavallo iría en 10 días a Nueva York a la presentación del megacanje.

El cierre final del megacanje será el 4 de junio según un cronograma acordado ayer entre el gobierno y los bancos, día en el que se anunciarán el monto total y los costos de la transacción. Ayer siguieron las reuniones de los grupos de trabajo formados entre los 7 bancos (CS First Boston, Citigroup, JP Morgan, BBVA Francés, Río, HSBC y Galicia) que participan del megacanje definiéndose ya la estructura que tendrán los nuevos papeles a ofrecer a inversores.

El contenido al que quiere acceder es exclusivo para suscriptores.

Trascendió ayer que el gobierno comenzará el viernes de la semana próxima el road show con la ronda de presentaciones en Europa y los Estados Unidos. Domingo Cavallo podría participar de la presentación en Nueva York -estarán a pleno los «miopes» de Wall Street-acompañado por Daniel Marx y Julio Dreizzen, quienes desde la Secretaría de Finanzas pilotean la operación.

Hasta anoche se estaba discutiendo la tasa de interés que deberán pagar los nuevos títulos argentinos. La intención del Ministerio de Economía es que paguen un cupón de intereses de poco más de 11% anual y para compensar la menor tasa, hoy el FRB rinde 14,5% anual por ejemplo, que los papeles nuevos se ofrezcan más «baratos» y en lugar de hacerse a 100% de su valor nominal se ofrezcan con un descuento. El porcentaje de «descuento» surgirá de los valores de mercado.

Por ello es un error de considerar determinante del resultado del megacanje a la tasa de interés de los nuevos bonos, ya que por ejemplo si se diera un descuento de 50% en el precio de los nuevos bonos, esa tasa podría ser similar a la del Tesoro de los Estados Unidos. Y la Argentina no tiene riesgopaís cero, precisamente. Lo que sí está descartado es la versión que circuló ayer en la plaza financiera relacionada con la posibilidad de que los títulos a rescatarse se tomen a precios más altos -a valor técnico con los intereses devengados por ejemplo-algo que fue desmentido ayer a este diario por un allegado al ministro Cavallo. « Los títulos hoy en circulación se tomarán a valor de mercado», destacó.

Sin LETES

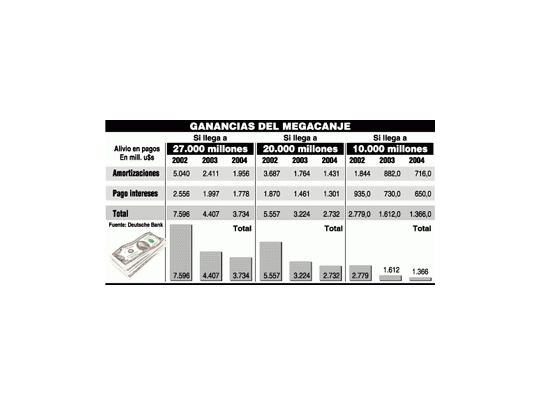

Paralelamente triunfó la postura de los bancos y las Letras del Tesoro no formarán parte de la transacción: argumentaron en las últimas 48 horas, que se quedaban sin instrumentos de deuda del Estado de corto plazo para cruzar los ingresos que obtienen por depósitos de ahorristas. El gobierno intentó incluir a las LETES para aliviar aun más las necesidades de fondos de corto plazo y paralelamente ampliar el monto total de la transacción ya que hay u$s 5.000 millones en circulación. Sí quedó definido que habrá, como anticipara este diario, bonos Global a 7, 15 y 30 años, a lo que se sumarán un bono Pagaré y un BONTE. Un detallado análisis realizado por el economista Gustavo Cañonero en el informe semanal del Deutsche Bank destacó esta semana que si el megacanje trepa a 27.000 millones de dólares -se canjea 100% de los papeles ofrecidos-la Argentina se evita de pagar 7.600 millones de dólares en 2002, 4.407 millones en 2003 y 3.734 millones en 2004. Un monto más conservador, 20.000 millones como total del megacanje, deja como alivio al país 5.600 millones en 2002, 3.224 millones en 2003 y 2.732 millones en 2004.

En el mismo informe se detalla que la tenencia de los bancos de bonos en condiciones de ser canjeados asciende a $ 16.000 millones. La tenencia de las AFJP llega a 12.000 millones de dólares, a lo que habría que sumar otros inversores locales -compañías de seguro por ejemplo-que poseen más de u$s 10.000 millones. Por ello el optimismo reinante en el Palacio de Hacienda por llegar a u$s 20.000 millones.