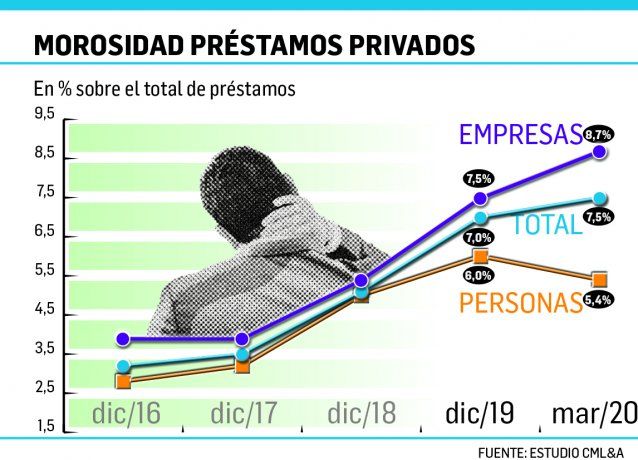

Viendo lo que se le venía encima, el BCRA no tardó mucho en flexibilizar, a comienzos de la cuarentena, los criterios de calificación de deudores. Así a través de la Comunicación A-6839 decidió incrementar en 60 días los plazos de mora admitidos en las categorías 1, 2 y 3 de las carteras de consumo y comercial, hasta el 30 de septiembre. Por lo tanto, hasta esa fecha se suspendió la recategorización obligatoria de los deudores. Sin embargo, con sólo medio mes de cuarentena los números oficiales de marzo pasado muestran que la morosidad de los préstamos alcanzó el 7,5% de la cartera total (se trata de deudores en situación 2 a 6). De modo que tras lo ocurrido en abril, mayo y junio, sin dudas el panorama será peor aún. Pero el deterioro de la calidad de la cartera comercial ya viene de arrastre, lo que está haciendo la pandemia es profundizar una situación delicada y que puede tornarla explosiva. Porque cuando asumió Macri este ratio de irregularidad era del 3,2%, al año trepó al 3,5%, en 2018 llegó al 5,1% y cerraron 2019 en 7,1% (las empresas ya mostraban niveles de 7,5% y las personas del 6%). Al cierre de marzo pasado la morosidad ya escaló al 7,5%, donde en el caso de empresas llegó al 8,7% y 5,4% para las personas. Es decir, que la flexibilización del BCRA dio como resultado una mejora de la calidad de la cartera de personas, pero un empeoramiento en el caso de empresas. Y se puede decir que la mora hasta ahora no fue tan grave pese a la pandemia. La cartera del sistema empeoró, pero no se refleja en malas calificaciones.

Morosidad de empresas siguió aumentando pese al "ayudín" del BCRA

El Central flexibilizó normas para sostener la calidad de las carteras. Con Macri, la morosidad empezó en 3,2% y terminó en 7,5%. Pero cuarentena y recesión hacen estragos en los balances privados.

-

Waps: del boom del e-commerce al concurso, la historia detrás de la caída de la marca de las chatitas virales

-

Las empresas aceleran el giro de dividendos: ya enviaron al exterior u$s2.600 millones en 2026

Lo cierto es que con esta medida de estirar los criterios 60 días (normal o “1” era hasta 29 días, el “2” era hasta 60 días, más de 90 días era “3”) se tiene ahora que “normal” es hasta 90 días de mora, o sea, por más que se atrase en el pago de una cuota sigue siendo “1”. El plazo de 60 pasó a 120 y el de 90 a 150 días y así sucesivamente. Son plazos por demás contemplativos. Pero no es ningún invento; esto mismo se hizo en la crisis de 2002 para mantener vivas las carteras y los deudores. Esto es importante porque así tanto empresas como familias cuentan con más tiempo para pagar sus deudas sin tener una mala calificación ni aparecer en el Veraz. Dado el tenor de la crisis, y lo incierto de la salida de la cuarentena, sobre todo en CABA-AMBA, no se descarta que el BCRA extienda este “ayudín” hasta fin de año si ve que la cobranza de los créditos no mejora. Pero el tener ahora 90 o 150 días para pagar el crédito en lugar de 30 días, es importante porque así los deudores pueden negociar, hacer pagos y no aparecer en el Veraz en calificación “3” evitando así situaciones de pedido de cancelación de crédito y además poder seguir teniendo otras alternativas de financiación disponibles en otras entidades.

Un estudio de la consultora Curat-Martínez Larrea muestra que en marzo los bancos extranjeros presentaron la mejor calidad de cartera (5%), los bancos públicos (10.1%) la mejor performance en personas y la peor en empresas mientras que las entidades no bancarias enfrentan una mora del 11%. En préstamos a personas la calidad de cartera mejoró en todas las regiones, excepto en el Norte, por el impacto de las provincias más perjudicadas de Chaco (19%) y Santiago del Estero (16%), por el contrario en Neuquén, La Rioja y CABA estos préstamos mostraron baja morosidad y alto crecimiento. La calidad de cartera de empresas empeoró mucho en la zona Pampeana y un poco menos en Mesopotamia y Norte. Pero en Tierra del Fuego y Santa Fe alcanzó valores exorbitantes de 28% y 21% respectivamente debido a situación de ensambladoras y casos como Vicentin, SanCor y Cañuelas.