Así como entre la sensación térmica y la temperatura real frecuentemente hay diferencias significativas, en el sector agropecuario se estaría registrando algo similar entre el crecimiento exponencial de un producto -la soja-y lo que estuvo ocurriendo con prácticamente todo el resto del espectro productivo rural, que retrocedió en forma significativa.

El contenido al que quiere acceder es exclusivo para suscriptores.

Mucho se escuchó hablar en los últimos meses sobre el crecimiento del campo, sobre los beneficios que recibió este sector a partir de la devaluación o sobre las ganancias que acumula, según la opinión de algunos funcionarios.

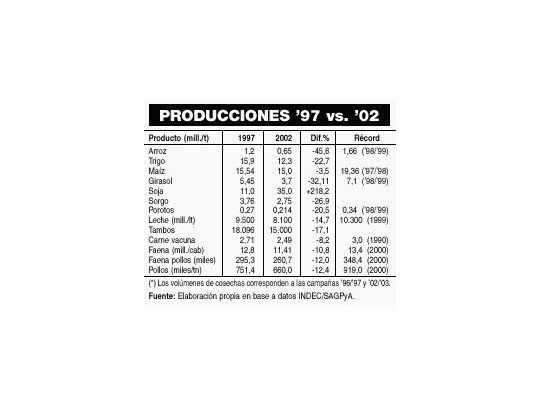

Sin embargo, un rápido análisis por encima de los datos oficiales muestra que, excepto la soja, la mayoría de las producciones de relevancia económica sufrió retrocesos en los últimos años que rondan, en promedio, 15%-20%, lo cual, por otra parte, es más realista y está mucho más alineado con la realidad económico-financiera y fiscal del país desde fines de los '90 hasta la fecha.

Si bien es cierto que el campo (como todos los restantes sectores productivos) tuvo el «beneficio» de la pesificación, que licuó buena parte de los pasivos, al menos bancarios, y además, registró la suba internacional en los precios de varios de sus productos transables (como también está ocurriendo ahora), esos factores positivos fueron casi neutralizados por el incremento de la presión fiscal (especialmente, las retenciones de 20%-23% y Ganancias), la fuerte suba del combustible (gasoil) en término de precios relativos y el aumento de buena parte de los insumos y de la tecnología que era, y es, importada.

• Disparidad

Por otra parte, si bien el campo debió afrontar la desaparición del crédito en las últimas dos campañas (como ocurre con otros sectores productivos), esta situación afectó de manera dispar a las distintas empresas, pues, por un lado, aumentó fuertemente la autofinanciación vía el stock de producción en los propios establecimientos (granos y hacienda) y, por el otro, creció la cantidad de capitales líquidos de inversores que, ante la inseguridad del sector financiero, prefieren inversiones tal vez menos rentables, pero más seguras, como el campo, que fue recibiendo estos recursos a través de fondos comunes, capitalización, etcétera. Pero, en uno u otro caso, estas alternativas sólo estuvieron disponibles para algunos.

En este contexto, el balance global del último ejercicio, en relación con los resultados de una buena campaña como fue la '97/'98, muestra entonces un fuerte retroceso en los volúmenes producidos de prácticamente todos los rubros, a excepción de la soja, beneficiada por un fuerte abaratamiento de la producción (por uso de las transgénicas) con respecto a otras alternativas, tanto agrícolas como ganaderas. El saldo, en ese contexto, no fue el crecimiento equilibrado, sino el «desplazamiento» de distintas producciones por la oleaginosa que así viene enmascarando la caída de los restantes rubros. De hecho, se estima que más de 4,5 millones de hectáreas fueron desplazadas hacia este cultivo en los últimos años.

• Perspectivas

La tendencia no se revertiría en el ciclo actual, ya que, en la mayoría de los casos, incluidas leche, carne vacuna y aves, se prevén nuevas disminuciones de área o caídas de producción (que se pueden acentuar por malas condiciones climáticas), con un nuevo crecimiento de la soja y un escenario optimista sólo de mantenimiento en maíz, girasol y sorgo.

De ahí también que el sostenimiento de los volúmenes exportables sólo se pueda justificar por la falta de reacción de la demanda interna de consumo, que continúa sin reaccionar tras la fuerte caída de principios de 2000.

Así, el sector agroindustrial, logra mantener -y aun aumentar-el volumen de divisas que ingresa, aunque, al igual que a fines de los '80, no se trata de un crecimiento genuino y parejo, sino de los saldos que los consumidores locales no logran absorber.