Lo que el inversor debe saber sobre el megacanje

A pocas horas de cerrarse la recepción de ofertas por el megacanje, fuentes del equipo económico ya aseguran que la operación superaría los 20.000 millones de dólares. En el mercado se estima que por encima de los u$s 18.000 millones, ya es un éxito. Ayer el riesgo-país subió 4,7%, a 969 puntos, con inversores desprendiéndose de títulos como los FRB y los Global. Sucede que en los últimos días el mercado estuvo anticipando el éxito de la transacción, y la fuerte suba de algunas cotizaciones -el FRB llegó a estar a cinco dólares de su máximo histórico-hizo que los inversores optaran por desprenderse de los títulos para salir a recomprar la semana próxima apostando a encontrar cotizaciones más bajas. Están especulando con que después del anuncio del resultado del megacanje -será el lunes próximo-haya un retroceso en los precios, lo que históricamente siempre sucedió con cada operación de canje de deuda.

-

Suscripciones en dólares: cómo optimizar el gasto en plataformas de streaming

-

La agroindustria exportó casi u$s27.000 millones en el primer semestre y creció 17,3% interanual

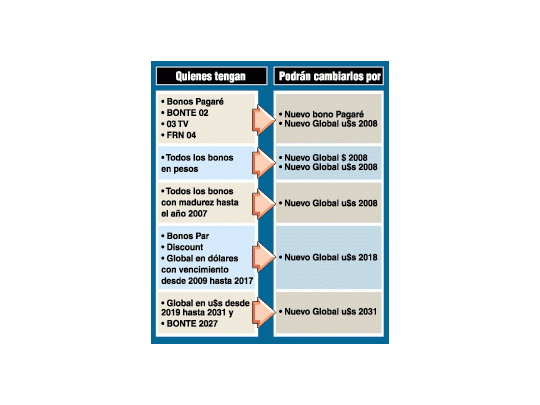

* Para aquellos que tienen títulos de plazo corto -con fecha de vencimiento antes de 2005-como los FRB, BOCON previsionales o Bonos del Tesoro en dólares, se recomienda mantenerlos. Son títulos con rendimientos atractivos, que hoy ofrecen casi 13% anual en dólares. La alternativa de canjearlos por un nuevo bono Global con vencimiento en 2008 sólo es aconsejable si realmente el ahorrista tiene la intención de cambiar y extender el plazo de su inversión. Eso implica obtener mayor rendimiento a costa de atarse a más volatilidad de precios.

* Hay que tener en cuenta que, dado que las AFJP y los bancos irán masivamente al canje, los títulos viejos tendrán menos liquidez. No es un tema preocupante para los ahorristas que poseen FRB o algún BOCON previsional, ya que seguirán igual teniendo un volumen de negocios significativo diariamente en el mercado. Más difícil será para quienes posean algún BOCON proveedores o hidrocarburíferos, aunque, de hecho, estos papeles son poco líquidos hoy, y es muy reducida la cantidad de negocios que diariamente se hacen sobre estos bonos.

* Precisamente por este motivo, los inversores extranjeros ven en el megacanje una buena oportunidad para deshacerse de esos papeles con poco volumen de negocios. Para quienes tienen esos BOCON proveedores en pesos o dólares, antes que venderlos en la plaza financiera local a una cotización muy baja (cuando el papel es ilíquido, sólo aparecen compradores a precio muy barato), es aconsejable canjearlos, en este caso, por el bono Global 2008 que, además, tendrá un alto rendimiento por el premio que otorgarán al participar en el megacanje. Paralelamente, el bono Global 2008 se convertirá en el título argentino más líquido, con una emisión de entre 8.000 y 9.000 millones de dólares con el megacanje.

* Un incentivo para ir al canje es que quienes tengan bonos en pesos y quieran reducir el riesgo de devaluación pueden cambiarlos por el Global 2008 en dólares. Todos los títulos en pesos se pueden cambiar por el bono Global 2008 que se emitirá en pesos o en dólares. Es el caso de muchos fondos de inversión norteamericanos que tienen BOCON proveedores en pesos y que irán al canje por el Global 2008 en dólares, que será más líquido y emitido en la moneda norteamericana.

* Los ahorristas con títulos a largo plazo como los bonos Globales, Brady (Par y Discount) o bonos del Tesoro 2027 pueden elegir entre el nuevo bono Global 2018 o el 2031, según sea el papel que posean (ver cuadro). La decisión dependerá también de las perspectivas que asignen a la economía argentina. Los nuevos títulos no pagarán intereses -tampoco amortizacionesen los primeros cinco años. Por este motivo es que cotizarán con un alto descuento para ofrecer un rendimiento atractivo a inversores. De todas maneras, en la cotización, aunque no haga pagos, mostrará el devengamiento de los intereses. Para quienes vean una recuperación de la economía, puede ser una buena opción aceptar el mayor rendimiento de los nuevos títulos y entrar así en el megacanje. Los más conservadores pueden mantenerse afuera de la operación, pero si no son optimistas ¿por qué quedarse en un título (viejo) a largo plazo? A raíz de esto es que se estima que los tenedores de títulos públicos de largo plazo aceptarán la oferta.

* Es el caso de las AFJP, que masivamente buscarán posicionarse en el Global 2031. Tienen sus motivos: con un título público que paga cada seis meses intereses y amortizaciones, tienen que reinvertir lo que cobran semestralmente de cada cupón, lo que sería a tasas más bajas. Aquí, con el Global 2031, tienen un título que no paga amortizaciones hasta su vencimiento y, además, en los primeros cinco años sólo paga intereses, y con una tasa elevada.