No es legal: crecen seguros de vida hechos en el exterior

-

El Gobierno cerró junio con un déficit de $1 billón por el pago de aguinaldos e intereses de la deuda

-

PIX, en la mira de Trump: el motivo detrás de los nuevos aranceles a Brasil

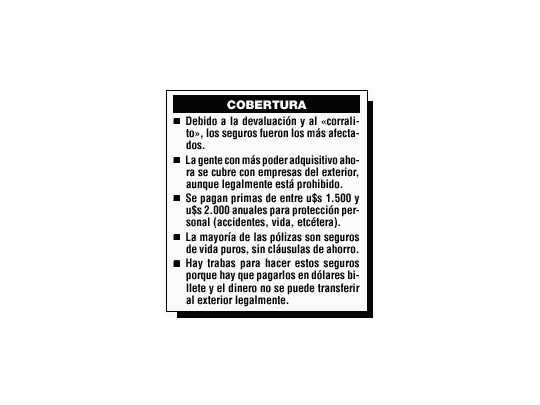

Según estimaciones privadas cerca de 200 pólizas de seguro vida se contratan mensualmente en compañías radicadas en el exterior. Las primas promedio ascienden a 1.500 dólares.

«Lo único que piden es que se cumplan los contratos. No exigen rendimiento ni beneficios extraordinarios», dice un broker al explicar las razones de la gente al contratar un offshore.

Si bien hay compañías que ofrecen en el país seguros en dólares (pesos equivalentes al tipo de cambio libre, o bien dólares en el exterior en una cuenta personal), al igual que en los '80 cuando regía el control de cambios, algunos prefieren ahorrar o protegerse directamente en el exterior.

Las compañías extranjeras que se radicaron, advierten que la legislación prohíbe la contratación de seguros fuera del país (art.2, Ley 12.988) con penas de hasta 25 veces el valor de la prima.

Algunos de los nombres que hoy constituyen la oferta offshore a nivel local son: Americo, Pan American, Scotish, American Fidelity, Citizens, Conseco y Royal Skandia.

Quienes están contratando seguros offshore privilegian la protección, es decir, buscan cubrir los riesgos de fallecimiento o accidentes y así proteger a su familia.

«Alrededor de 80% de los contratos son seguros de vida puro, sin componente de ahorro. Las pólizas promedio son de 1.200 dólares anuales», señala otro broker.

«El 20% restante prefiere seguros de vida con capitalización; en estos casos la prima promedio es de 2.000 dólares», agrega.

Para aquellos que prefieren los productos locales, la clave más allá de la imagen de solvencia de la compañía son la tasa de rentabilidad y los gastos garantizados de la póliza.

No deben dejarse engañar con atractivas proyecciones que suelen mostrar cómo uno se transforma en casi millonario al cabo de los años. Las compañías más serias realizan las proyecciones con tasas de interés del orden de 4% a 6% anual en dólares.

Quienes evalúen contratar un seguro offshore no sólo deben contemplar que estarían actuando fuera de la legislación, sino que además pierden el beneficio impositivo que consiste en la deducción de la prima del Impuesto a las Ganancias.

Una de las principales desventajas del offshore es la capacidad del asegurado para hacer frente a los compromisos futuros en dólares. Porque el pago de las primas offshore se realizan en dólares físicos o transferencias al exterior.

También suelen sufrir deducciones impositivas cuando el total de las primas pagadas es inferior al monto capitalizado, sobre el excedente también suelen aplicarle una tasa impositiva.