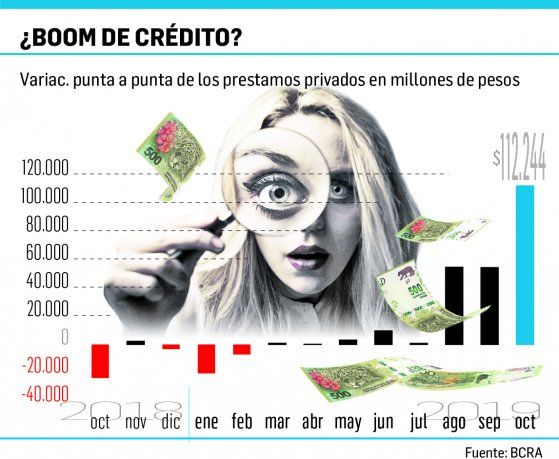

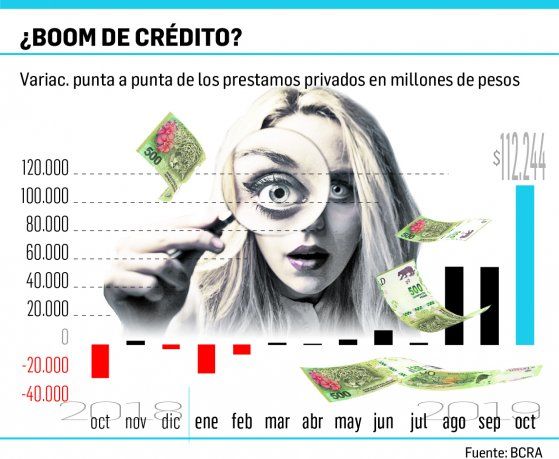

El stock de préstamos privados en pesos se elevó a $1.764.683 millones a fin de octubre pasado. Esto implicó un crecimiento mensual del 4% y del 8% interanual. En los últimos dos meses, se observa una fuerte reacción del crédito privado. Después de la paliza que viene sufriendo el crédito privado, con fuertísimas caídas en términos reales (de más del 25% desde que se inició la crisis en 2018), los últimos datos son una inyección de alivio y de esperanza en que pueda verse algún impacto, positivo, en el nivel de actividad en el corto plazo. Ya que el crédito bancario suele anticipar, de alguna manera, el comportamiento de la actividad doméstica, a pesar que el mercado crediticio local es exiguo en términos del PBI y frente a las comparaciones internacionales.

Aumentó fuerte el crédito privado en octubre, un boom que no es tal

La evolución del crédito bancario a empresas y familias es una variable relevante porque permite anticipar cierto comportamiento del nivel de actividad. Desde el inicio de la crisis del 2018 es una de las variables más castigadas. La reciente recuperación no es una señal que permite ser optimista.

-

¿Hay préstamos de ANSES en 2026? La advertencia clave para jubilados y AUH

-

De principal socio a actor marginal: Inglaterra es el país que más perdió peso en el comercio con Argentina

La consultora Ecolatina afirmó que Argentina necesita fortalecer el peso doméstico para generar un mercado de crédito amplio posibilitando que las empresas se endeuden para financiar inversiones y para que el Gobierno no deba hacerlo en moneda extranjera.

Así y todo, permite vislumbrar posibles efectos en la demanda interna. Sin embargo, este aparente “boom” crediticio que vive el sistema financiero local en el último bimestre no sería tan así. Antes de pasar a analizar el porqué vale señalar que el stock de préstamos privados en dólares ha retrocedido a niveles de u$s11.848 millones a fin de octubre. Desde las PASO los créditos privados en dólares, la contracara de los argendólares, o sea, de los depósitos privados en dólares, acusan una caída de u$s4.400 millones (un 37% del stock total).

Lo que ocurre es que el reciente “boom” crediticio está principalmente explicado por el accionar conjunto del inicio del desarme del stock de Letras de Liquidez del BCRA (Leliq) y por la caída de depósitos privados en dólares (con la consiguiente pérdida de reservas del BCRA, vía encajes de argendólares). Debe recordarse que el BCRA en la previa electoral, ajustó el programa monetario induciendo a que los bancos cancelaran los préstamos privados en dólares, que en su mayoría están en manos de empresas vinculadas al sector exportador. De esta manera esperaba el Central que los bancos recuperaran una oferta adicional de divisas para canalizar en el mercado cambiario interno. Fue así como se fueron recortando y precancelando, cuando las pautas contractuales lo permitían los créditos otorgados en dólares. No puede soslayarse que en paralelo hubo una corrida contra los argendólares, que cayeron desde las PASO más de u$s13.400 millones (las reservas vía encajes cayeron en más de u$s7.500 millones).

Por lo tanto lo que fueron haciendo los bancos, con sus clientes exportadores, es decir, los que tenían créditos en dólares (prefinanciación o financiación de exportaciones, etc.) fue armando un producto financiero “sintético” por el cual le transformaban el préstamo en dólares a pesos y le garantizaban un tipo de cambio (o sea, una especie de seguro de cambio). De esta manera cayó abruptamente el stock de préstamos en dólares y creció muy fuerte el de pesos. Hay que recordar que el último salto del tipo de cambio implicó que muchas entidades vulneraran los niveles de exposición cambiaria en términos del patrimonio, según la normativa del BCRA. Por ello debían reducir dicha exposición y ofrecer a cambio financiación en pesos.

Por ello se observa que entre septiembre y octubre el stock promedio mensual de los préstamos privados en pesos aumentó $53.000 millones y $70.300 millones respectivamente. Mientras que por el lado de los créditos en dólares hubo una caída de u$s3.400 millones en esos meses. Por eso es que no puede considerarse a semejante aumento del crédito privado un boom, y menos, esperar que haya algún impacto en el nivel de actividad.

Los datos oficiales del BCRA muestran que por el lado de los préstamos privados en dólares, la reducción del stock en todas las líneas, principalmente, Documentos y solo Tarjetas muestra un leve aumento. Mientras que por el lado del financiamiento en pesos al sector privado, las líneas vinculadas con Adelantos en cuenta corriente y con Documentos son las que explican la mejora con aumentos de $50.000 millones y $37.000 millones respectivamente en los dos últimos meses, en los saldos promedio mensuales.

También hubo una mejora vía Tarjetas que aportaron otros $42.000 millones en el saldo promedio mensual de setiembre y octubre.

El resto de las líneas siguen en franco retroceso, como Personales que encadenan 6 meses de caídas y Prendarios con más de un año de caídas sostenida.

- Temas

- Préstamos

- Créditos

- sector privado