- ámbito

- Edición Impresa

¿Alemania usará a Grecia para frenar el avance del euro?

Precisamente, el martes, un vocero del Ministerio de Finanzas germano señaló que su país «no está a favor de extender el plazo de devolución de las ayudas a Grecia». El titular del FMI, Dominique Strauss-Kahn, salió al cruce señalando que el organismo podría extender el plazo de la devolución de los fondos a Grecia si la Unión Europea decidiera darle más tiempo.

Sin embargo, si de algo carece la UE, en momentos en que la guerra cambiaria está latente, es de cierta coherencia y coordinación a la hora del discurso. Y esto se refleja en los dichos del presidente del Bundesbank y miembro del Banco Central Europeo, Alex Weber, que ayer sostuvo que la máxima autoridad monetaria europea debería detener su programa de compra de bonos. Weber insistió en que «los riesgos asociados con el programa de compras de activos financieros superan a los beneficios, de modo que deberían ir reduciendo de forma permanente estas adquisiciones». Esto es relevante teniendo en cuenta que Weber es sindicado como el sucesor de Jean Claude Trichet al mando del BCE. Claro que no se esperaba otra cosa de quien es considerado un verdadero halcón (en referencia a la división dentro del seno de la Fed entre quienes están a favor de inyectar liquidez, las pa-lomas, y los que quieren reducir la emisión, halcones). Al respecto precisó: «Hay que eliminar medidas de liquidez no corrientes y normalizar nuestra política monetaria claramente expansionista, hay riesgos tanto de salir demasiado temprano como de salir demasiado tarde. Creo que en lo segundo, los riesgos son mayores que en lo primero».

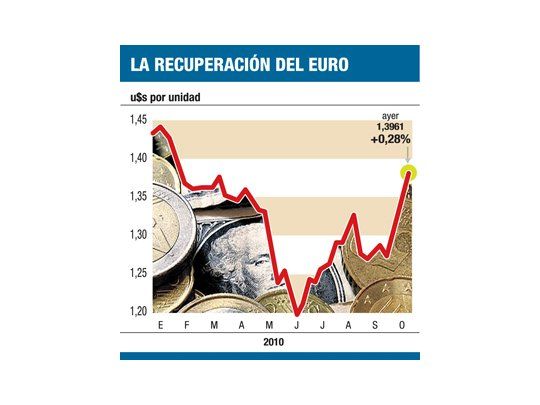

Algunos analistas consideran que estas divergencias son una muestra de la independencia del BCE. Lo cierto es que la coordinación entre los distintos poderes de la UE brilla por su ausencia. Ayer, el euro siguió dando señales de fortaleza a pesar de no haber podido superar 1,40 dólar.