- ámbito

- Edición Impresa

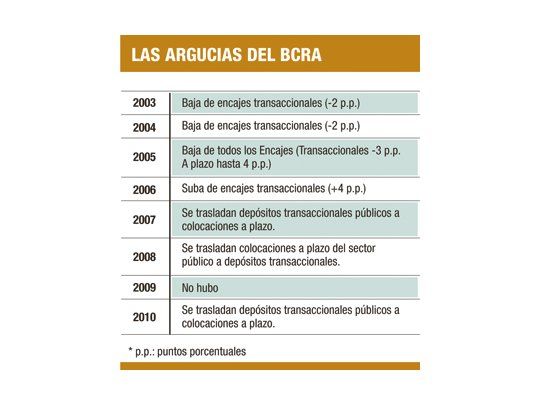

Los trucos que usó el Banco Central

Por ello, los analistas cuestionan si vale la pena tener metas de expansión monetaria si tanto se abusa de la contabilidad creativa y, además, ahora se flexibilizan las metas. La idea de tener un Presupuesto es disponer de una herramienta para poder planear y monitorear su evolución. Un programa monetario cumple la función de dar una señal al sector privado a la hora de la elaboración de sus presupuestos.

Pero los cambios del programa monetario no surgieron con la actual conducción de Marcó del Pont; en realidad, se heredaron de la gestión de Redrado.

Encajes

Entre 2003 y 2005, el BCRA dispuso bajas de encajes con el fin de poder cumplir con la meta de base monetaria (o pasivos monetarios de corto plazo). Al bajar los requisitos de efectivo mínimo, los bancos redujeron los encajes y esto permitió disminuir la base monetaria (circulante más encajes), lo que facilitó el cumplimiento de la pauta fijada en el programa. De esta forma, los encajes de los depósitos transaccionales (a la vista y en cuenta corriente) pasaron de representar el 20% de los depósitos a fines de 2003 a apenas el 15% para fines de 2005, cuando se decidió abandonar la meta de base monetaria por su difícil cumplimiento.

Luego, en 2006, el BCRA pasó de una meta de base monetaria a una meta de M2 total (circulante en poder del público más depósitos transaccionales públicos y privados). Si bien los analistas reconocen que era necesario buscar un agregado monetario que estuviese más correlacionado con la evolución de los precios (y según el BCRA, el M2 total era el agregado más apropiado a tal fin), es insoslayable que el BCRA aprovechó el cambio de meta para fijar una pauta monetaria más holgada (así cumplió el objetivo de M2 total, pero la base monetaria estalló). Hasta 2006 se cumplió la meta de base monetaria (o ajustada por pases), muy cerca del máximo establecido, y en los primeros tres trimestres de 2006, el BCRA respetó las metas de M2 total, muy cerca del piso de la banda del programa. Sin embargo, en el cuarto trimestre de 2006, debió apelar a la estrategia de modificar los encajes para cumplir la pauta de M2 total. Así subió los requisitos de encajes de los depósitos transaccionales en 4 puntos porcentuales (esto redujo el multiplicador monetario y desaceleró el crecimiento de M2 total).

Traspaso

Pero de 2007 en adelante, el BCRA recurrió a otro artilugio para cumplir con las metas. Comenzó a traspasar depósitos transaccionales públicos (que forman parte de M2 total) a depósitos a plazo fijo públicos que no se incluyen en M2 total. Se estima que en 2007 esta operación ascendió a casi $10.000 millones. Ese año, los depósitos transaccionales del sector público pasaron de representar el 46,6% a sólo el 27,5%. Esta contabilidad creativa llevó al mercado a cuestionar la eficacia y la validez de tener como meta a M2 total. «Con tanta manipulación, el agregado podría estar perdiendo su correlación histórica con la evolución del IPC», advirtieron los analistas. Como respuesta a las criticas, el BCRA introdujo como meta adicional el M2 privado, pero lo hizo de una forma irrelevante. Hasta el presente, el M2 privado no tiene metas trimestrales obligatorias, sino sólo una meta de cumplimiento obligatorio a fin de año. En 2008 se traspasaron colocaciones a plazo del sector público a depósitos transaccionales, los cuales pasaron de representar el 27,5% al 48.8%. En 2009, la aplicación de artilugios fue casi insignificante.

Así se llegó a 2010 donde, pese a que la contabilidad creativa se profundizó, no permitía cumplir con el programa y se optó por flexibilizar las metas de expansión monetaria a $ 20.000 millones.