El Banco Central (BCRA) aceleró la baja de tasas de corto plazo y las llevó al 25% tras el contundente apoyo del Tesoro de EEUU al programa económico libertario y la caída del dólar, que en las últimas ruedas cayó por debajo de los $1.350 y retornó a niveles previos a la elección legislativa en la Provincia de Buenos Aires.

El BCRA aceleró la baja de tasas y las llevó al 25% tras anuncio del Tesoro de EEUU y caída del dólar

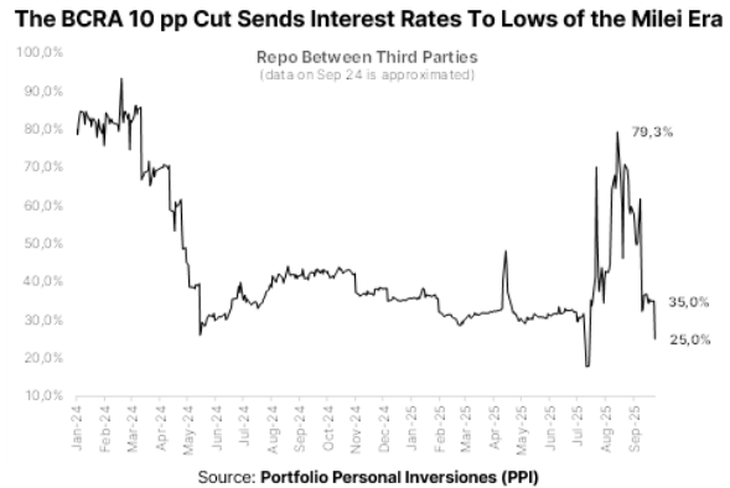

El rendimiento de los pases pasivos en las ruedas simultáneas de Byma se redujo a niveles parecidos a los que se veían previo al desarme de las Lefis.

-

Dólar blue hoy: a cuánto opera este domingo 9 de agosto

-

Dólar hoy: a cuánto cotiza este domingo 9 de agosto

Este miércoles, el secretario del Tesoro estadounidense, Scott Bessent, dio nuevas precisiones sobre el salvataje a la Argentina.

La autoridad monetaria redujo en 10 puntos porcentuales (p.p) su postura tomadora en los pases pasivos a un día de las ruedas simultáneas de BYMA. Esto generó un recorte en otros instrumentos de corto plazo como las cauciones, cuyo retorno a un día descendió al 22%.

Vale recordar que estos retornos llegaron a estar cerca del 80% a comienzos de mes, en un contexto de fuerte volatilidad financiera y creciente presión sobre el tipo de cambio. El nivel de esta jornada se ubica más en línea con el promedio previo al desarme de las Lefis.

Desde la consultora 1816 señalaron en un informe que el Gobierno podría aprovechar el positivo cambio en las condiciones de mercado generado a partir del apoyo de EEUU al programa económico libertario para bajar las tasas, que ya están por debajo del 29% que rendían las Lefis, o para contener (y/ó bajar) el spot.

Tras el cambio en las expectativas y el derrumbe del dólar, las tasas acompañan la tendencia

Por su parte, Pedro Siaba Serrate, Head of Research & Strategy en PPI, cree que "es una medida acertada aprovechar la apreciación del tipo de cambio tras el shock de confianza y la venta del agro, para bajar la tasa de interés y quizás comprar algo de dólares (no está confirmado)".

"La baja de tasas ayuda a darle algo de aire a la actividad y a su vez, mejora la perspectiva de la próxima licitación del Tesoro del viernes. Tal como hicieron antes de la licitación anterior, reducen la tasa a un día y buscan que el mercado vaya a buscar más retorno incrementando duration (plazos más largos) en la colocación del Tesoro", acotó en diálogo con Ámbito.

Por su parte, para Martín de la Fuente, analista de Research de Adcap, "el enfoque del Gobierno hoy, más allá de la acumulación de reservas, está en la baja de tasas". En ese sentido, subrayó que la oferta en la inminente licitación de instrumentos a tasa fija con vencimientos más largos que de costumbre "puede servir para testear el apetito del mercado por títulos de mayor duration".

"El contexto actual permite priorizar la extensión de plazos por sobre el rolleo, ya que la curva de tasas en pesos comprimió considerablemente en el mercado secundario (por lo que el corte en la colocación del viernes no va a lucir “caro”), sumado a que no es una licitación desafiante en cuanto a vencimientos", profundizó el especialista.

Contundente apoyo de EEUU y quita de retenciones

Luego de la corrida cambiaria de la semana pasada, ante la sensación de que el esquema cambiario estaba caduco de facto, el Gobierno logró torcer las expectativas a partir de fuertes declaraciones de apoyo por parte del gobierno de EEUU, que se sumaron a la decisión de quitar retenciones hasta el 31 de octubre, o hasta completar ventas por hasta u$s7.000 millones.

Este combo permitió que el Banco Central (BCRA) deje de vender dólares y que el tipo de cambio oficial se derrumbe 9,2% en apenas tres jornadas, para ubicarse actualmente en los $1.338, cada vez más lejos del techo de la banda (hoy casi en $1.478). Ese declive se sustentó en gran parte por una liquidación diaria récord del agro, que superó los u$s4.000 millones en esta última rueda.

En ese marco, la reacción que iban a tener las tasas de interés era toda una incógnita. Si la semana pasada los rendimientos en pesos mostraban una tendencia alcista, en línea con la intención oficial de desincentivar una mayor dolarización de carteras, la lógica indicaba que esta semana iba a ocurrir lo contrario.

La baja de pases pasivos y cauciones de este miércoles va en esa línea, aunque todavía no se observaron repliegues en las tasas nominales anuales de los plazos fijos BADLAR y TAMAR. Este miércoles dichos retornos anotaron su quinta suba consecutiva; en el caso de la BADLAR se ubicó en el 46,44% (57,64% en términos efectivos), mientras que la TAMAR trepó al 48,81% (61,20% en términos efectivos).

Sin embargo, de la Fuente aclaró que la publicación de estos datos suelen tener "delay de por lo menos un día".

Hacia adelante, resta esperar que se reduzca también el costo del endeudamiento de las empresas, para que la actividad económica abandone el estancamiento que viene exhibiendo desde marzo. Con el desarme de las Lefis, la tasa de los adelantos a empresas, que las firmas utilizan para financiar capital de trabajo, se disparó desde el 31% hasta el 93%, aunque actualmente se ubica algo por encima del 50%.

- Temas

- BCRA

- Tasas

- Plazo fijo