Debido a la diversidad de medidas tomadas por el Gobierno en torno al tratamiento dispensable a los ingresos obtenidos por el personal en relación de dependencia, aplicables en el corriente período fiscal, desde las áreas asesoras del Ministerio de Economía, más precisamente de la Dirección de Imposición Directa y la Dirección Nacional de Impuestos se emitió un dictamen conjunto (Dictamen 121933070 del 12/10/23) respondiendo a una serie de inquietudes planteadas, en particular en torno a la aplicación de lo dispuesto por el Decreto 473/23 y la RG 5.417.

24 de octubre 2023 - 00:00

Ganancias: deberá practicarse en dos partes retenciones para el período 2023

Son tan diversas las medidas tomadas por el Gobierno a efectos de retener el impuesto sobre remuneraciones y haberes jubilatorios que se emitió un dictamen desde Economía aclarando una serie de inquietudes surgidas respecto de la cabal aplicación de las normas dictadas.

-

Inocencia Fiscal: el comunicado de ARCA deja duda sobre su legitimidad para una mayor seguridad jurídica

-

RIMI: ¿Cómo se aplica la opción de venta y reemplazo para bienes muebles?

Atento ello, se reseñan alguno de los puntos más destacables a considerar.

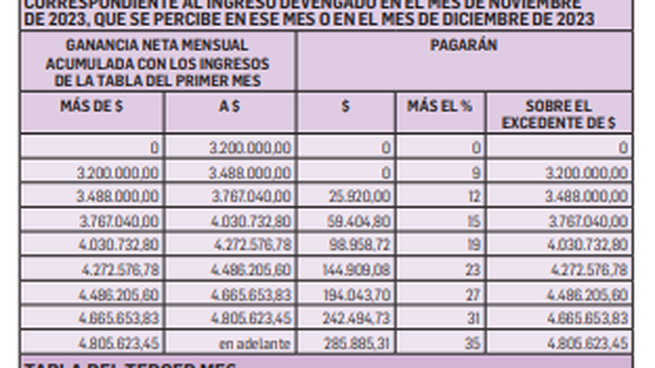

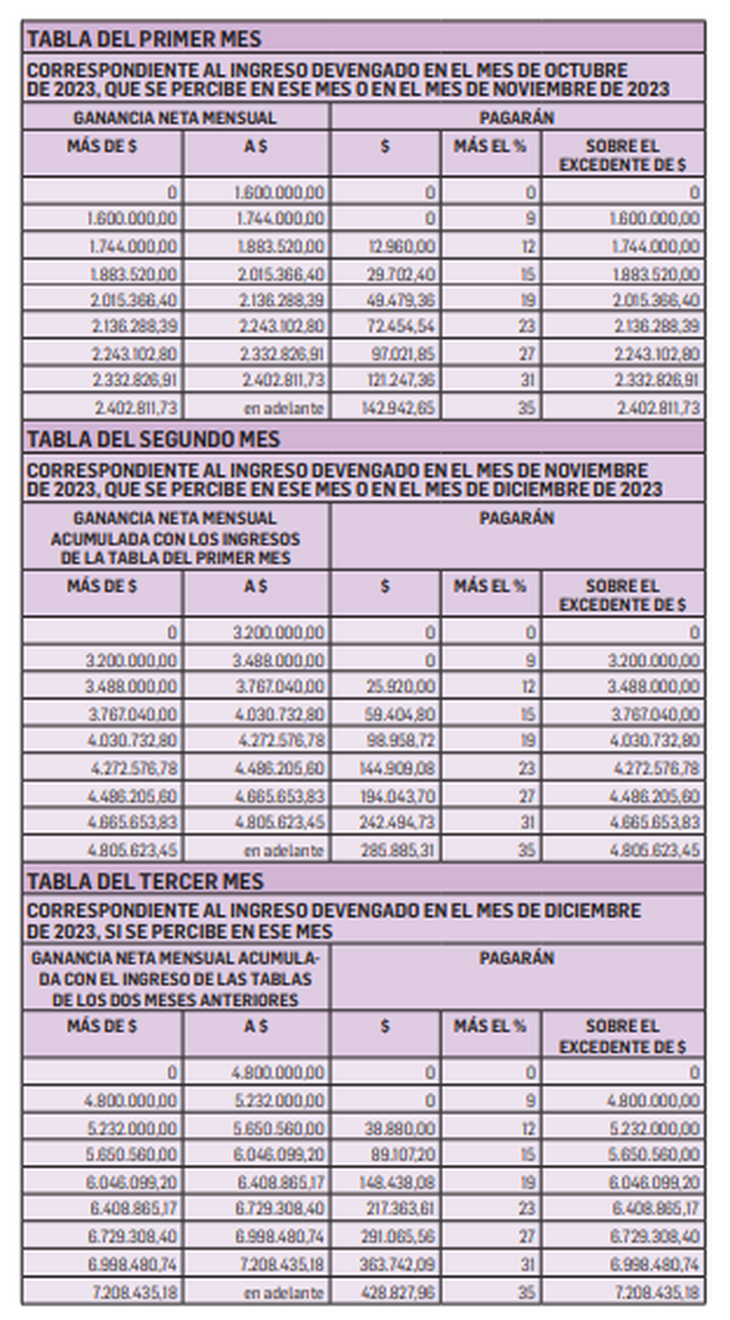

Respecto de las normas antedichas, lo primero que advierte el dictamen es que para este período fiscal “de manera excepcional” el impuesto deberá determinarse en dos partes:

l Para los ingresos percibidos desde enero de 2023 y hasta los devengados en septiembre de 2023, inclusive: conforme la escala prevista en la RG 5.402.

l Para los ingresos devengados desde el mes de octubre de 2023 y hasta los percibidos en el mes de diciembre de 2023, inclusive: conforme las escalas que se adjuntan

(Ver cuadros)

No obstante, si el ingreso correspondiente al devengado diciembre de 2023 se percibe en enero de 2024, corresponderá determinar el impuesto conforme al tratamiento vigente en el período fiscal 2024.

Para la determinación de las retenciones sobre los ingresos percibidos de enero a septiembre 2023 se mantiene el cómputo de las deducciones personales y especiales acumuladas a dicho mes. Por los períodos octubre, noviembre y devengado diciembre corresponderá realizar una determinación por cada mes de acuerdo a lo explicitado al respecto en el dictamen citado.

Cabe señalar que para las remuneraciones y/o haberes brutos que no alcance el valor de los 15 SMVM mensual (actual $1.980.000) deberá generarse una deducción especial, para llevar a cero la ganancia neta sujeta a impuesto.

En cuanto a los bonos por productividad se aclara que, en todos los casos, la dispensa resulta aplicable hasta un monto equivalente al 40% de la ganancia no imponible (40% x $451.683,19 = $180.673,28 -monto máximo exento-) y para los trabajadores cuyo ingreso mensual bruto promedio, en todo el período fiscal 2023 (de enero a diciembre), no supere los $808.124,73.

Ahora bien, si el bono se pagó de forma completa en el período comprendido hasta el ingreso devengado en el mes de septiembre de 2023, inclusive: corresponde su imputación en ese período; si se paga de forma completa en el período comprendido a partir del ingreso devengado en octubre de 2023: corresponde su imputación a ese período y si un mismo bono se paga en cuotas, debe asignarse cada cuota al período que corresponde según su percepción.

En el caso que la exención no sea procedente por superar el límite, deberá ajustarse el impuesto.

En materia de sueldo anual complementario (SAC) para determinar el promedio para la exención deben considerarse todos los ingresos, sin importar su tratamiento frente al tributo (gravados, exentos o no gravados).

Con relación al importe exento del SAC para 2023, se debe considerar que la primera cuota del SAC está exenta siempre que la remuneración y/o el haber bruto promedio en el primer semestre no supera la suma de $880.000, mientras que para la segunda cuota del SAC aplica si la remuneración y/o el haber bruto promedio en el segundo semestre de 2023 no supera la suma equivalente a 15 SMVM al 1 de octubre de 2023 (es decir, $1.980.000). El dictamen explica que en el primer semestre la exención aplica hasta $440.000, siempre que el promedio de la remuneración y/o haber bruto -en ese semestre- no sea superior $880.000. Así, por ejemplo, si la mejor remuneración del semestre fue, en un mes $1.000.000 pero el promedio no excede de $880.000, el SAC total es $500.000 y el monto exento asciende a $440.000.

Respecto del segundo semestre la exención aplica hasta $990.000, siempre que el promedio de las remuneraciones brutas indicadas -en ese semestre- no sea superior a $1.980.000. Y ejemplifica: si la mejor remuneración del semestre fue, en un mes $2.500.000 pero el promedio no excede de $1.980.000, el SAC total es $1.250.000 y el monto exento asciende a $990.000.

L.M.S.

- Temas

- ganancias