• EL LUNES DEFINE MSCI LOS CAMBIOS EN SUS ÍNDICES QUE GUÍAN A INVERSORES Tras las estatizaciones y el cepo, el país descendió a “mercados de frontera”. Amplia expectativa en la plaza por la recategorización.

El próximo lunes se sabrán más datos sobre el eventual ascenso de la Argentina, desde el grupo de "mercados de frontera" que es algo así como estar al borde del precipicio del planeta para jugar en el de "mercados emergentes". La firma MSCI surgió de la mano del Morgan Stanley and Capital Group International pero en mayo de 2009 se independizó siendo actualmente el principal proveedor mundial de índices de mercados con cerca de 11 billones de dólares que se mueven en función de sus diferentes indicadores.

El contenido al que quiere acceder es exclusivo para suscriptores.

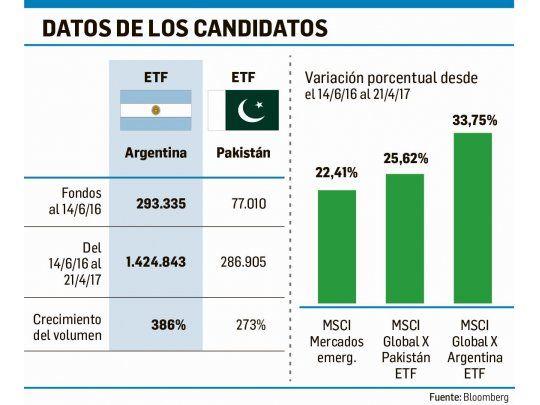

El ascenso de la Argentina que pueda disponer MSCI es clave para la continuidad del boom bursátil. El 14 de junio del año pasado esa firma anunció que en 2017 se revisaría al país para una posible reclasificación para el ansiado status de "mercado emergente". No se trata simplemente de una etiqueta: a partir del ascenso, los principales fondos que cubren emergentes pasarán a estar habilitados para seguir este indicador líder. Como el mercado siempre se anticipa, desde el 14 de junio del 2016, la suba de un fondo en papeles argentinos llega a casi el 35% fuente al 22% de los emergentes en promedio. Igual sendero recorrió Pakistán que como consigna un informe de Global X efectuado por Jay Jacobs, el próximo lunes MSCI podría formalmente introducir a ese país al Índice de Mercados Emergentes.

Lo que llama la atención es que MSCI no tenga un proceso bien taxativo sobre cómo reclasifica a un país y los criterios que sigue algo que sí tiene por ejemplo el JP Morgan con su EMBI (medición del riesgo país). Para evaluar su ascenso a emergentes, como condición "sine qua non", MSCI evalúa que haya al menos tres empresas cotizantes en el mercado bursátil con un valor de mercado superior a los 1.260 millones de dólares cada una, e indicadores similares sobre el monto de las acciones en circulación y la liquidez de las mismas. También se evalúan criterios sobre la apertura a la propiedad extranjera, facilidad para el ingreso y egreso de capitales, la eficiencia de la estructura operativa y la estabilidad de las instituciones. El mismo informe de Global X señala que tanto Pakistan como la Argentina tuvieron un significativo incremento del interés inversor desde el anuncio de MSCI. Argentina tuvo un flujo neto de u$s31.000 millones y Pakistán de u$s24.000 millones.

La Argentina ya cumplió con estos requisitos el año pasado y fue lo que motivó que MSCI anunciara el eventual ascenso del país. Lo curioso es que, tras el cumplimiento de esas condiciones, MSCI abre una encuesta entre inversores para ver si apoyan o no la recategorización de un país. Ese proceso dura por lo menos un año. Y es como la votación en la AFA: el voto de CABJ vale lo mismo que el de Tiro Federal. El voto de Blackrock es lo mismo que el de un fondo del conurbano de NY. Lo que está claro es que es mucho más fácil y veloz el proceso para descender un país que para ascenderlo. Cuando la Argentina comenzó con las estatizaciones y los controles de capitales, los fondos extranjeros exigieron a MSCI el descenso del país a mercado de frontera. No podía existir la ficción de que se formaba parte del club de los emergentes y al mismo tiempo no se permitía el libre giro de divisas. Las ganancias que pudieran obtener los fondos serían virtuales sino se pueden realizar. La decisión del ascenso de un país es más lenta dado que MSCI debe estar seguro de que las reformas económicas introducidas son duraderas y que no hay posibilidad de que todo vuelva atrás.

Pero manda en la definición actual la voz de los mercados en la encuesta. Vox dei. Todo indica que existe un amplio consenso entre ellos para que la Argentina vuelva al "club emergente". El equipo económico mucho para incidir en la decisión de MSCI no tiene a su disposición. No hay posibilidad de "timbreos" a fondos para lograr adhesión. De todas maneras, en los encuentros en el marco de la cumbre del FMI-BM y visitas al país que efectúan ejecutivos de fondos del exterior se dan ciertos pasos en ese sentido. La definición entonces se sabrá el lunes a las 11 PM hora europea vía Bloomberg, Reuters y la página de internet de MSCI. Un alivio: si no se da el ingreso formal del país ese día, seguramente lo será a los seis meses. La reclasificaciones de MSCI son semestrales.