El Plan "Doble cero" del Gobierno, ¿un espejo del Plan Primavera?

-

El INDEC da a conocer la inflación de junio, con la expectativa de que quiebre el 2%

-

Protegé tus dólares de viaje: por qué usar tarjetas físicas en el exterior puede ser un riesgo

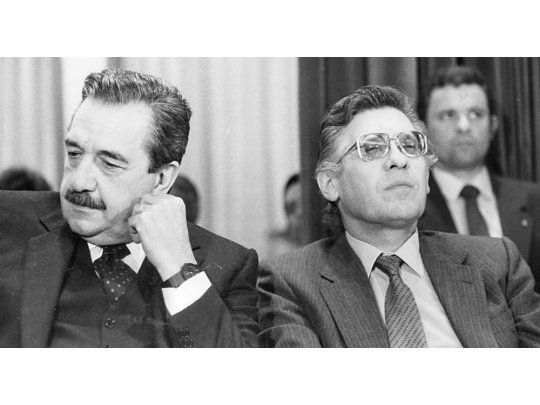

1988. El entonces presidente Raúl Alfonsín y su ministro de Economía Juan Sourrouille.

Ámbito Financiero del 1° de agosto de 1988, días antes del anuncio del Plan Primavera.

Ámbito Financiero del 1° de agosto de 1988, días antes del anuncio del Plan Primavera.Por último, el Primavera estaría blindado financieramente vía un acuerdo con el Banco Mundial que habilitaría fondos periódicos para auxiliar al país. El plan tuvo el caluroso apoyo de los Estados Unidos, el cual fue lanzado junto al Secretario de Estado George Shultz que vino a la Argentina especialmente para eso. Con ello se aseguraba que desde el norte no se dejaría caer al país, especialmente porque no querían que peronismo ganara las elecciones próximas. Parece mentira, pero es otra similitud central: el Doble Cero cuenta con el caluroso apoyo ahora del FMI y también de Estados Unidos, especialmente por parte de Trump, basados en el temor a un virtual triunfo electoral del peronismo.

El resultado inicial del Primavera pareció todo un éxito: la inflación mensual bajó del 25% en agosto para quedar en 6,8% en diciembre. A su vez, las altas tasas de interés hicieron que entraran muchos dólares al país atraídos por ellas, el Banco Central así recuperó reservas y el valor de la divisa pudo ser controlado. Estos "éxitos" iniciales son parecidos a los del Doble Cero, el dólar está siendo controlado y la inflación parece dar signos de desacelerarse: se proyecta que del 6,7% de septiembre caería al 2,3% en noviembre.

¿Qué salió mal en el Primavera entonces? Por lo menos cuatro cosas. Primero, a medida que el programa fue acercándose a las elecciones, cayó la renovación de títulos públicos y letras, puesto que el temor al virtual triunfo peronista llenó de temor a los mercados. A esto, el Banco Central respondió aplicando colocaciones forzosas y la suba de los encajes, los cuales pasaron a ser remunerados. Sin embargo, ni eso ni la fuerte suba de tasas pudo evitar que los inversores optaran por pasarse del austral (la moneda doméstica) al dólar. En segundo lugar, se cometió el garrafal error de suponer que tener superávit comercial abultado o altas exportaciones de la cosecha implicaría tener masivas liquidaciones y la entrada de dólares frescos. Más bien ocurrió todo lo contrario: se retuvieron las liquidaciones y el dólar comenzó a subir en su demanda a una velocidad incontrolable.

Todo comenzó a darse vuelta: los inversores dejaron de entrar al país, para querer irse a toda prisa; no se renovaban la deuda ni subían los depósitos sino que todos huían al dólar; el superávit fiscal del gobierno nacional y el cuasifiscal del Banco Central demostraban no poder ser controlados y al contrario no pararon de subir, producto esencialmente del endeudamiento previo: el del nacional porque la depreciación del austral hacía subir el déficit financiero y el del Banco Central por los altos intereses de sus colocaciones (todo exactamente como ahora). Así, operó un tercer factor: las expectativas actuaron negativamente y fueron las responsables de corridas bancarias y cambiarias indetenibles, donde el default se dio por descontando y no hubo forma de detener el diagnóstico negativo del mercado: la hiper había llegado.

Por último, el cuarto factor fue que el Banco Mundial y los Estados Unidos -al contrario de las señales previas- le soltaron la mano al gobierno de Alfonsín ya que veían que no valía hacer los desembolsos anunciados: por más que se enviara el dinero, el país igualmente no podría revertir la dinámica operada.

En síntesis, los cuatro factores que llevaron a la caída del Primavera parecen estar incubándose otra vez. Si sólo consideramos que el diagnóstico de default próximo es prácticamente unánime, que las encuestas muestran que el peronismo asoma con chances de retornar al gobierno el año próximo, que los déficits del gobierno nacional y del Banco Central parecen replicar exactamente lo que pasó a fines de los 80s y que de aquí a fin del año próximo vencen 83 mil millones de dólares (cuando el FMI cómo máximo nos dará 30), el cóctel parece ya ser muy peligroso. Por todo ello, para no terminar con los mismos resultados, ojalá alguna vez pudiéramos aprender alguna lección del pasado.

* Economista. Doctor en Ciencias Sociales. Autor de "Camino al colapso. Cómo llegamos los argentinos al 2001".