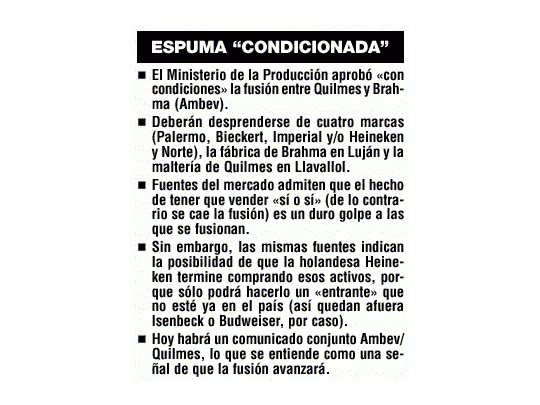

Aprueban fusión de Quilmes con Brahma "con condiciones"

-

Paritarias de bancarios: acordaron un aumento salarial del 1,9% para junio y el básico supera los $2.480.000

-

La canasta de crianza subió en junio de hasta 1,9%: ¿cuánto se necesita para mantener a un hijo?

Estas dos ventas deberán hacerse a -según el comunicado de la cartera que capitanea Aníbal Fernández- «un tercero (entrante) que no produzca cerveza en la Argentina por sí o a través de una empresa controlada y que no mantenga vínculos societarios ni alianzas estratégicas con dichas empresas».

¿Quién califica en esta categoría? Definitivamente, la holandesa Heineken, que mantiene un duro conflicto con Quilmes en los tribunales de Luxemburgo. Heineken, además de ser socio minoritario de Quinsa (Quilmes Industrial SA) y brindar asistencia técnica, le otorgó la licencia de producción de su marca a la empresa de la familia Bemberg y cuestionó en Europa la unión con el gigante brasileño.

Ahora, esas diferencias se zanjarían con la compra por parte de los holandeses del paquete de activos de los que deberá desprenderse la fusionada, según fuentes del mercado. De hecho, en las cercanías de Quilmes aventuraron que «la querella con Heineken se resolverá en cuestión de días»; si bien el informante se negó a entrar en detalles, no es aventurado pensar que la holandesa será la principal interesada en comprar las marcas y la fábrica de Brahma.

• Comunicado

La misma fuente aseguró que «hoy por la mañana informaremos a los mercados europeos en los que cotizan nuestras acciones de la resolución de Defensa de la Competencia. Es importante decir que el comunicado será firmado por los CEO de Quilmes y Ambev, Agustín García Mansilla y Marcel Telles».

¿Por qué la importancia de que el comunicado sea conjunto? Porque, según el informante, será una clara señal de que la fusión avanza a pesar de la dureza del dictamen. Y también de que Quilmes/Ambev ya tendrían un interesado para quedarse con los activos a vender.

Sobre todo porque Defensa de la Competencia le asegura (al eventual adquirente) la provisión de malta (Quilmes deberá vender su maltería de Llavallol o seguir alquilándosela al grupo francés que actualmente la explota al menos por diez años más), una cadena de distribución (la fusionada deberá asegurarle la distribución de sus productos al entrante al menos por siete años) y la producción de las marcas que compre por lo menos por dos años. Esta producción -a pedido de la compradora- podrá ser hasta 20% superior a la actual.

En el caso de la malta, la producción de Llavallol más la que tiene Cargill serían suficientes para garantizar la normal provisión al nuevo fabricante. A Quilmes se le permite conservar su maltería de Tres Arroyos y a Brahma Maltería Pampa, también la más moderna del país.

¿Quilmes y Ambev podrán lanzar al mercado marcas que compitan con las que deberán vender? «Desde ya: no hay nada que impida lanzamientos; es una práctica comercial absolutamente legítima y no hay ley que la prohíba», dijo un abogado especialista en cuestiones de competencia.

¿Podrá haber otros interesados? En el mercado se mencionaba a la estadounidense Miller (que desde hace años está «coqueteando» con la Argentina) y la canadiense Molson, que se quedó con la brasileña Bavaria cuando Brahma y Antarctica debieron venderla como condición para su propia fusión, que dio lugar a la creación de Ambev.

De todos modos, los términos del dictamen ofrecen enormes ventajas para los posibles interesados: es que, dado que las fusionadas tienen un año de plazo para concretar las desinversiones, de haber un solo posible adquirente en la cancha, éste podrá tomarse once meses y veinte días, y luego hacer una oferta vil. Esto ha pasado en otras operaciones similares en otros países.

«Está claro que la gente de Defensa de la Competencia hizo el paquete lo más atractivo posible justamente para favorecer la entrada de un nuevo jugador al mercado cervecero, tanto por los activos ofrecidos como por el plazo casi perentorio que les da a las fusionadas para vender», dijo a este diario un alto ejecutivo de la industria.

Hay que reiterar que, de no realizarse las ventas en el plazo indicado, la fusión se cae. Esto, es más que obvio, representa una gran ventaja para la «entrante». «En todo el mundo las empresas que se fusionan pagan un alto precio, en el sentido de que deben vender activos a precios muy inferiores de los que obtendrían si los mismos salieran al mercado en condiciones normales», dijo la misma fuente.

Por caso, Brahma invirtió en su planta cervecera más de u$s 100 millones, un precio que de ningún modo podría recuperar a través de un proceso de desinversión como el planteado por Defensa de la Competencia. Pero no habría que descartar el otorgamiento de una prórroga al plazo original, habida cuenta de que los próximos cinco meses serán de incertidumbre política en función de la renovación presidencial.

Al menos en dos de los procesos de fusión más sonados de los últimos años ya hubo obligación de desinvertir: así Repsol YPF debió desprenderse de la cadena de estaciones de servicio Eg3 (se las vendió a Petrobrás) y de una refinería en Bahía Blanca (también a la petrolera brasileña); por su parte, la unión Bayer/Aventis debió desprenderse de varias marcas que, de haberse unido, habrían «copado» más de 90% de sus respectivos mercados.

El dictamen también les impide a los otros jugadores del mercado cervecero, por caso la ale-mana Isenbeck/Warsteiner y la chilena CCU -licenciataria de la estadounidense Budweiser-, crecer en participación a través de la compra de los activos a desinvertir por Quilmes/Ambev. Isenbeck venía dando una dura batalla para impedir la fusión, pero sufrió algunos reveses tanto en sede administrativa como en los estrados judiciales. Sus esfuerzos por bloquear esta unión, entonces, han sido en vano.